|

| [제공=이베스트투자증권] |

[헤럴드경제=김현경 기자] 효성첨단소재가 수소경제 핵심 기업으로 꼽히며 목표주가가 상향 조정됐다.

이베스트투자증권은 25일 효성첨단소재에 대해 "수소 관련주 중 최선호주(Top Pick)"라며 목표주가를 85만5000원으로 상향했다.

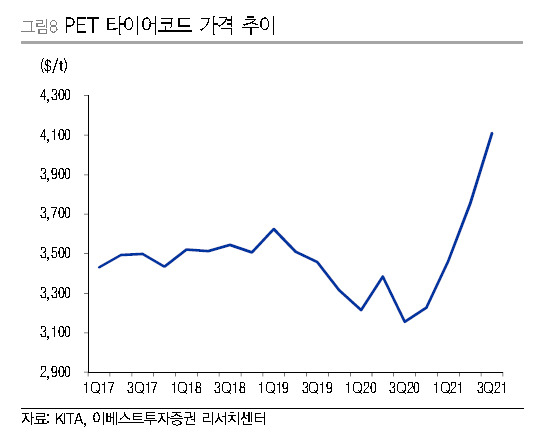

효성첨단소재의 3분기 매출액은 9203 억원(+44.5%, 이하 전년 동기 대비), 영업이익은 1413억원(+1087.6%)으로 컨센서스(1376 억원)를 소폭 상회하는 실적을 예상했다. 본업인 타이어보강재 판가 상승 지속 및 스틸코드 베트남 이설로 인한 원가 절감 효과와 스판덱스 호황으로 인한 베트남 스판 이익률 상승으로 인한 것이란 설명이다.

이안나 이베스트투자증권 연구원은 "실적+모멘텀+저평가 모두 갖춘 수소경제 핵심 기업"이라며 "대부분 수소 관련주들과의 큰 차이는 수소 저장 핵심 소재인 탄소섬유가 이미 실적으로 반영되고 있으며 2021년 기준 연간 흑자가 기대된다는 것"이라고 말했다.

효성첨단소재는 2021년 기준 탄소섬유 생산능력 4000톤에 2022년 2500톤이 추가로 증설되며 이는 미국 CNG, 한화솔루션 자회사 시마론 튜브트레일러(6년 장기 공급계약) 등 기존 수주에 국내 Type4 튜브트레일러 수주까지 들어오게 되면 생산능력(CAPA) 풀(Full) 가동으로 내년 추가 증설 계획이 불가피할 것으로 관측된다. 탄소섬유는 고정비 레버리지 효과가 크기 때문에 외형 성장에 따른 이익 증가 폭이 클 것이란 기대다.

이 연구원은 목표주가 상향에 대해 "예상보다 더 높을 것으로 기대되는 타이어보강재 판가 및 스판덱스 시황 호조로 인한 실적 상향 조정으로 인한 것"이라며 "동사의 주가 수준은 2022년 기준 주가수익비율(PER) 18.5배 수준으로 수소 관련주 평균 50배 대비 현저하게 저평가되어 있다는 판단"이라고 설명했다.

pink@heraldcorp.com