은행 수신·조달비용 상승

여신 등 상품원가에도 반영

가계대출 규제로 제동 한계

“8월을 시작으로 정책금리가 인상 사이클에 들어갔다는 건 모두가 아는 사실입니다.” (지난 9일 박종석 한국은행 부총재보 발언)

박 부총재보는 이날 “앞으로 몇번 더 금리를 올릴지에 대해선 말하기 어렵고 성장세나 경기회복의 속도, 물가상승세와 금융불균형 추이 등에 따라 달라질 것”이라고도 말했다.

한국은행이 추가 기준금리 인상을 공식화하고 나서면서 시장금리 상승 압력이 확대되고 있다. 기준금리 인상 이후 은행들은 일제히 예금금리를 올렸다. 예금금리는 시장금리를 자극하게 되고, 은행 등 금융회사의 조달비용을 높여 대출 가산금리를 높이게 된다. 시장금리 상승도 대출금리에 반영된다. 정부가 가계대출을 통제하는 상황이어서 은행 등이 대출금리를 높이더라도 이에 제동을 걸 명분이 없다.

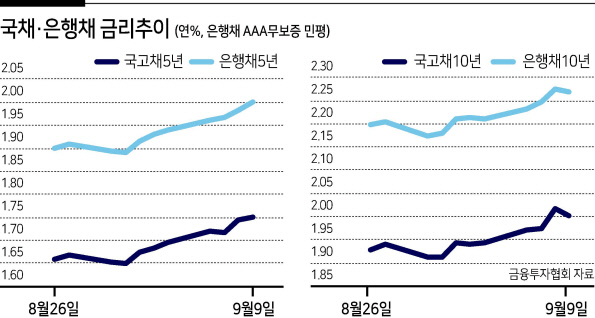

이미 국고채 금리는 한은의 추가 기준금리 인상을 선반영하면서 상승세가 이어지고 있다. 연내 추가 인상은 물론 내년 상반기 중 인상까지 반영하고 있는 모습이다.

이미선 하나금융투자 연구원은 “국내 채권시장에서 내년 상반기 기준금리에 대한 시장 전망에 변화가 생기면서 채권금리가 큰 폭 상승했다”며 “8월 금통위 직후 대다수 참여자들은 10월 또는 11월 두번째 인상 후 내년 하반기 1.25%로 추가 인상을 예상하고 있었지만, 7일 금융연구원이 내년 상반기까지 팬데믹 이전 수준인 1.25%까지 인상할 여력이 있다고 분석한게 영향을 줬다”고 밝혔다.

기준금리는 7일물 환매조건부증권(RP) 매각의 고정입찰금리로 초단기금리린 콜금리에 즉시 영향을 미친다. 이런 다음 마치 채찍의 손잡이를 흔들면 몸통부터 꼬리까지 파동을 일으키는 것처럼 순차적으로 기일물 단기시장 금리, 여수신 금리, 장기시장 금리에 영향을 미친다.

대출 중에선 은행채 6개월·1년물 등 금융채 단기물 금리를 지표로 삼는 신용대출이 기준금리 인상을 가장 빨리 반영하게 되며, 주택담보대출도 코픽스(COFIX·자금조달비용지수)를 따르는 변동금리의 경우 코픽스에 영향을 주는 은행채, 예·적금 이자 변화에 따라 상승하게 된다. 은행채 5년물 금리가 기준은 주담대 혼합형도 시차를 두고 오르게 되는데, 이번처럼 기준금리 인상이 예상될 경우 이를 선반영돼 금리가 올라간다.

실제로 지난달 말만 해도 1.6%대였던 국고채 5년물 금리가 금주 들어 1.7%대로 오르자 은행채 5년물(무보증 AAA)은 같은 기간 1.8%대에서 2%대로 상승했다. 한은은 코로나19와 같은 경기 충격 요인이 발생하지 않을 경우 연내 기준금리를 1%로 올린 이후로도 추가 인상을 노릴 가능성이 높다. 이럴 경우 중간에 숨고르기 기간이 있을지라도 국채금리는 상승세를 지속할 것으로 보이고, 이에 따른 대출금리도 연속적인 상방압력을 받게 될 전망이다. 서경원 기자

gil@heraldcorp.com