|

| [제공=이베스트투자증권] |

[헤럴드경제=김현경 기자] NH투자증권이 올해 2분기 증권 업황 둔화에도 분기 최대 실적을 기록할 것으로 전망됐다.

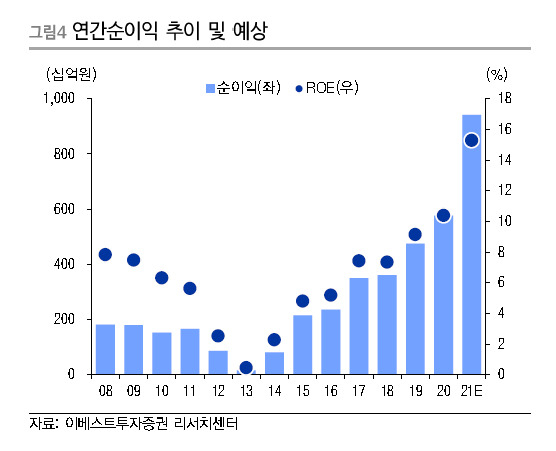

이베스트투자증권은 NH투자증권의 2분기 순이익을 2675억원으로 추정하며 1분기에 이어 분기 최대 실적을 경신할 것으로 내다봤다.

전배승 이베스트투자증권 연구원은 "업황 지표 둔화로 수수료이익은 전분기 대비 감소할 것이나 이자이익과 운용이익 개선 추세가 이어지며 호실적을 견인할 전망"이라며 "일부 투자자산의 평가이익 인식으로 트레이딩(Trading) 수익 규모가 확대되고 신용잔고 및 신용공여 증가를 바탕으로 이자이익 증가세가 이어지면서 분기 자기자본이익률(ROE) 15% 이상의 고수익성 시현이 가능할 전망"이라고 분석했다.

금리 변동성 확대에도 채권 관련 손실이 크지 않은 가운데, 옵티머스 펀드 배상 규모가 결정되고 기적립된 충당금 내에서 처리가 가능해 보여 관련 불확실성도 일단락됐다. 높은 이익창출역량이 지속적으로 입증되고 있다는 평가다.

올해 연간 순이익은 9424억원으로 큰 폭의 이익 성장과 수익성 개선을 전망했다.

전 연구원은 "하반기에는 운용이익 둔화로 상반기 대비 이익 규모는 감소할 것으로 예상되나 고수익성 유지는 가능할 전망"이라며 "6월 이후로는 거래대금 감소세가 일단락된 데다 2분기 주춤한 투자은행(IB) 실적 역시 투자활동의 점진적 재개와 맞물려 회복 흐름이 예상된다"고 말했다. 운용이익의 경우 일회성 수익요인은 소멸될 것이나 우호적인 증시 환경과 낮아진 금리 급등 가능성을 감안하면 안정적 흐름의 유지는 가능할 것으로 봤다.

이에 NH투자증권에 대해 '매수' 의견과 목표주가 1만6000원을 유지했다.

전 연구원은 "주가순자산비율(PBR) 0.6배 미만의 현 주가는 예상 수익성 대비 저평가 정도가 크다고 판단한다"며 "실적 개선을 바탕으로 예상 배당수익률 또한 7%에 달할 것으로 보여 높은 배당 매력을 겸비했다"고 진단했다.

pink@heraldcorp.com