면세점, 글로벌 여행 재개 시 실적 개선 예상

화장품, 계단식 실적 개선 전망

섬유의복, 기저 효과·이연 수요 기대

[헤럴드경제=김현경 기자] 코로나바이러스감염증-19(코로나19) 백신 보급이 확산되면서 미용기기, 면세점, 화장품, 섬유의복 등 소비주들이 주목을 받고 있다. 보복 소비가 증가하며 소비주의 실적이 성장하고 주가도 힘을 받을 것이란 전망이다.

26일 한국거래소에 따르면 KRX 경기소비재 지수는 25일 기준 1507.61로 5월 들어 60.84포인트(4.21%) 상승했다.

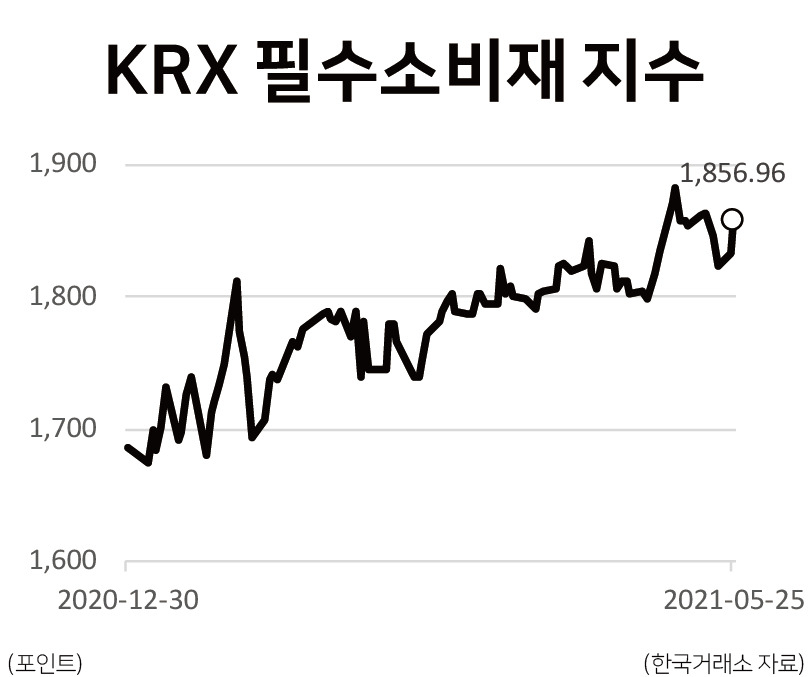

KRX 필수소비재 지수는 같은 기간 54.85포인트(3.04%) 오르며 두 지수 모두 코스피의 수익률(0.75%)을 상회했다.

백신 보급으로 마스크를 벗을 수 있다는 기대감에 미용기기(에스테틱) 기업들이 주목받고 있다. 이들 기업들은 미국, 유럽, 중국으로의 수출 비중이 높은 편으로, 지난해 글로벌 봉쇄 여파로 타격이 불가피했지만 올해는 코로나19 백신 보급이 선진국 중심으로 이뤄지며 빠른 수요 회복이 기대된다.

에스테틱 기업인 클래시스, 파마리서치, 제이시스메디칼, 루트로닉, 휴메딕스, 인터로조 등 6곳은 올해 1분기 실적 반등세를 나타냈다. 대신증권에 따르면 이들 기업의 합산 매출액은 1623억원으로 전년동기 대비 29.2% 늘었고, 영업이익은 410억원으로 38.3% 증가했다.

이새롬 대신증권 연구원은 “1분기 호실적을 기반으로 하반기 백신 보급 확대에 따른 보복 소비 본격화, 하반기 성수기 효과로 상저하고의 견조한 실적 흐름이 예상된다”며 “기존 미용 성형 시장은 구조적 성장세를 구가한 만큼, 보복 소비가 끝나더라도 견조한 중장기 성장세가 유지될 수 있다”고 말했다. 6개 기업의 올해 연간 합산 매출액 및 영업이익은 전년동기 대비 각각 31.0%, 56.1% 성장을 예상했다.

지난해 코로나19 사태로 실적과 주가가 부진했던 면세점주도 기대를 모으고 있다. 백신 접종 후 글로벌 여행 시장 재개 시 면세점의 실적이 크게 개선될 것으로 관측된다.

박종대 하나금융투자 연구원은 “순수 컨슈머(소비) 업체들에게는 코로나19 가 종식되는 2022년이나 2023년보다 더 2021년이 긍정적일 수 있다”며 “컨슈머 업종 입장에서는 국내 소비심리와 경기가 완전히 회복되지만 해외 여행 수요가 빠져나가지 않는 상황이 가장 이상적이기 때문”이라고 진단했다. 3월 이후 소비심리는 100을 넘어서면서 빠른 회복세에 있고, 가계구매력은 흑자율이 34%에 이를 정도로 여유 있는 상황이다.

박 연구원은 “면세점은 상위 업체들의 높은 시장점유율 때문에 2022년 또는 2023년 실적까지 주가에 선반영할 수 있다”고 내다봤다.

면세점 업종 회복은 면세점 매출 비중이 큰 화장품 기업들에도 수혜가 될 전망이다.

하나금융투자에 따르면 2019년 기준 아모레퍼시픽 화장품 영업이익의 거의 100%, LG생활건강 화장품 영업이익의 50%가 면세점 채널에서 발생했다. 때문에 면세점 채널 회복은 2022년 화장품 업체들의 상당한 실적 모멘텀으로 작용할 수 있다.

박 연구원은 “화장품 업체들은 2020년 중국 수요 회복, 2021년 내수 색조 회복, 2022년 면세점 채널 판매 회복으로 계단식 실적 개선을 기대할 수 있다”고 평가했다.

섬유의복 기업들 역시 기저 효과와 이연 수요 등으로 실적 호조가 예상된다.

이지영 NH투자증권 연구원은 “하반기 기저 효과가 가장 큰 소비재는 패션”이라며 “스포츠·아웃도어의 강세 지속과 온라인 매출 상승이 투자 포인트가 될 전망”이라고 말했다.

pink@heraldcorp.com