등급 떨어져도 금리·한도 유지

[헤럴드경제=김성훈 기자] 금융권이 코로나19로 일시적인 어려움을 겪고 있는 중소기업·소상공인 차주의 신용평가 시 회복가능성을 반영한다. 신용등급이 하락하더라도 부실이 없는 차주는 대출한도·금리 등의 불이익이 최소화되도록 한다. 금융당국은 이같은 대출에 대해 검사와 제재를 면제할 계획이다.

금융위원회는 6일 금융감독원, 금융업계, 정책금융기관들과 함께 이같은 방안을 발표했다. 코로나19로 지난해 영업실적이 악화해 신용등급이 하락할 경우 금리나 한도 등 대출조건이 나빠질 수 있다는 우려가 제기됨에 따라 부담을 낮추기 위한 조치에 나선 것이다.

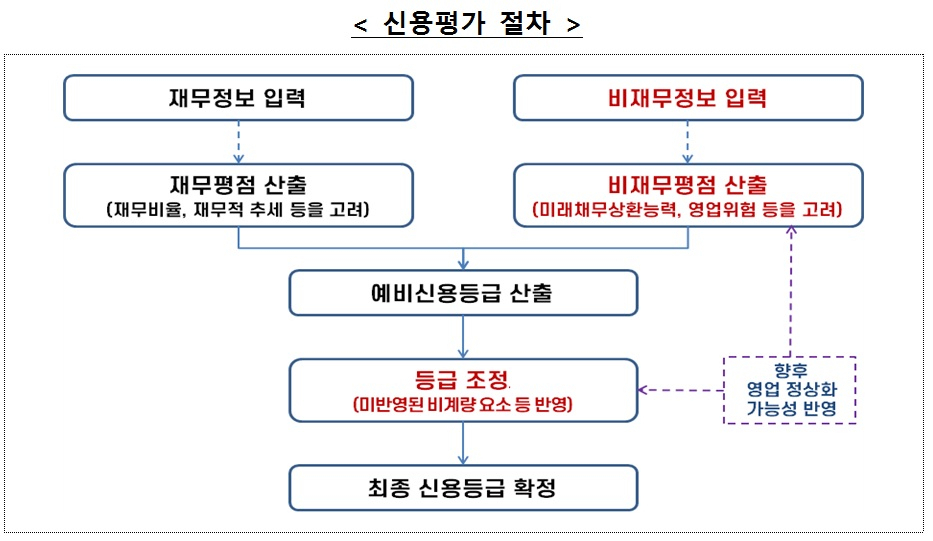

우선 은행, 보험사, 정책금융기관 등 자체 신용평가를 실시하는 금융기관은 중소기업·소상공인 평가 시 비재무적 평가 혹은 최종등급 산출 과정에서 회복 가능성을 충분히 반영할 방침이다. 평가 원칙과 정합성을 유지하면서 코로나19라는 특수 상황으로 인한 일시적 요인을 합리적으로 고려하겠다는 것이다.

회복가능성 기준으로는 ▷코로나19에 따라 매출이 일시 감소했으나 최근 매출이 회복세인 경우 ▷업종 특성상 사회적 거리두기와 연관이 높아 거리두기 완화시 매출 회복 가능성이 큰 경우 ▷동종 업종 평균에 비해 매출 감소 등이 작아 영업 경쟁력이 있는 경우 ▷코로나19에 대응하기 위해 현금보유비율 등이 개선된 경우 등을 예로 들었다.

금융위는 "회복가능성이 있는 경우 차주의 채무상환능력을 정확하게 평가하기 위한 것이기 때문에, 금융기관의 부담으로 이어지지 않을 것"이라고 밝혔다.

금융위는 신용등급이 하락하더라도 연체나 자본잠식 등 부실이 없는 정상 차주는 대출한도 축소나 금리 인상 등 불이익이 최소화하도록 할 방침이다. 은행, 보험사, 여전사, 저축은행, 상호금융, 정책금융기관 등이 동참한다.

금융기관은 원칙적으로 대출한도를 유지하고, 가산금리 조정 등을 통해 금리 인상도 최소화할 계획이다. 이러한 조치를 한 영업점이 불이익을 받지 않도록 본점 차원에서 성과지표(KPI)를 변경한다.

금융기관들은 이달 중으로 신용평가 및 대출에 대한 기관별 운영기준을 마련할 예정이며, 6월1일부터 적용할 계획이다.

금융당국은 이같은 지침에 따라 불이익을 최소화한 대출에 대해서는 검사 대상에서 제외하고 제재도 실시하지 않겠다는 방침이다.

paq@heraldcorp.com