예적금 금리보다 높은 수익률 주목

장기적으론 금리 상승 가능성 여전

전문가 “단기채 중심 펀드 관심을”

가파르게 오르던 시장 금리 상승에 제동이 걸리며 국내 채권형 펀드로 자금이 빠르게 유입되고 있다. 저금리 시대에 직면해 시중 예·적금 금리에 ‘+α’를 기대하는 자금이 몰리고 있는 것으로 풀이된다. 전문가들은 향후 금리 상승을 전망하며 장기채보다 금리 영향이 상대적으로 작은 단기채를 담은 펀드에 관심을 가질 것을 조언한다.

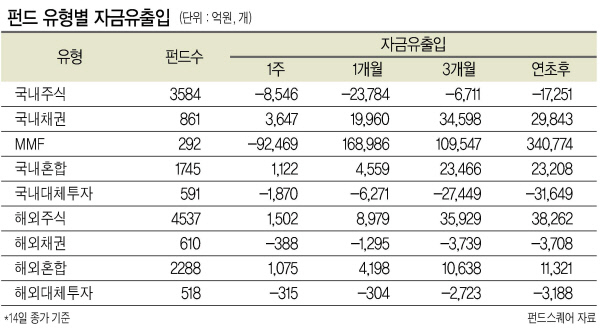

15일 한국펀드평가 펀드스퀘어의 펀드 유형별 자금유출입 현황에 따르면 단기성 자금으로 분류되는 머니마켓펀드(MMF)를 제외한 펀드 중에서 국내채권형의 최근 자금 유입세가 가장 뚜렷한 것으로 나타났다.

국내채권형 펀드는 최근 1주일 새 3647억원이 유입됐고, 1개월 기준으로는 1조9960억원이 들어왔다.

국내채권형펀드 중에서는 단기채를 담고 있는 펀드에 자금이 몰리고 있다.

연초 이후 ‘우리단기채권(채권)A’ 펀드에는 7422억원이, ‘IBK단기채[자](채권)C-Ce’ 펀드에는 2585억원이 유입됐다. ‘KTB1등단기채권[자](채권)C-CF’와 ‘KB스타단기채[자](채권)A’ 펀드에도 각각 743억원, 409억원이 들어온 것으로 집계됐다. 자금유입 상위 펀드 10개 중 7개가 단기채를 담고 있다.

자산운용사 관계자는 “지난해말부터 올해 연초까지 지수가 급등하면서 주식 직접 투자로 인한 기대수익이 컸다면, 최근에는 지수 상승세가 진정되고 시세차익에 대한 기대가 약화되면서 예금 금리보다 높은 채권형 상품의 선호도가 올라가고 있다”고 분석했다.

실제 정기예금 1년 상품의 금리가 연 1% 안팎으로, 2%대의 물가상승률을 반영하면 실질금리는 마이너스이다. 15.4%의 세금도 차감되기 때문에 실제로 받는 수익률은 이보다 줄어든다. 이같은 자금 유입세는 최근 금리 상황과 무관하지 않다.

채권의 가격은 금리가 상승하면 하락하고, 금리가 떨어지면 가격이 상승하는 역의 상관관계를 갖는다. 채권을 기초자산으로 담고 있는 채권형 펀드 역시 금리 변동성에 영향을 받게 된다.

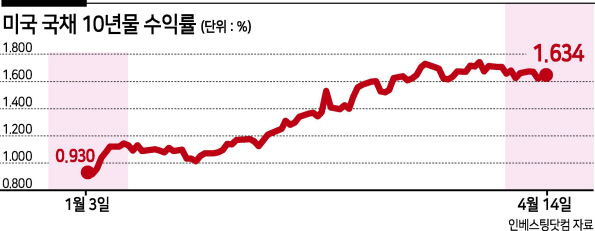

최근 글로벌 금리의 지표로 언급되는 미국 국채 10년물 금리는 올해 들어 1월 4일 0.918%에서 지난달 31일 1.744%까지 급등했으나 최근 1.6%대에서 횡보하고 있다. 모멘텀 부재로 당분간 금리 상승 가능성은 낮다.

금융투자협회가 채권업계 종사자 200명을 상대로 설문 조사한 결과, 응답자의 71.0%가 금리보합에 응답해 전월 대비 2.0%포인트 상승했고, 금리하락 응답자 비율은 6.0%로 2.0%포인트 하락한 것으로 나타났다.

강승원 NH투자증권 연구원은 “4월은 코로나19 기저효과가 극대화하는 시점으로 조기 긴축(금리 상승) 우려가 해소되기 어렵지만 미국 연준의 조기 긴축은 글로벌 경기 역품을 자극할 수 있다”며 “2022년 금리인상 가능성이 반영된 현재 금리 수준을 감안하면 미국채 금리는 추가 상승보다 고점 형성 국면”이라고 진단했다.

이에 따라 당분간 채권형 펀드로의 자금 유입은 지속될 것으로 예상된다. 다만, 금리 상승 가능성이 여전히 남아 있기 때문에 장기채 투자는 부담스러울 수 있다.

오창섭 현대차증권 연구원은 “채권시장에서 채권금리가 올라가면 장기채는 듀레이션(현금흐름이 회수되는데 걸리는 가중평균기간)에서 레버리지 상승폭이 커지기 때문에 시장 금리 변동에 민감하게 반응한다”며 “수익률 방어를 위해 단기채를 담고 있는 펀드에 투자하는 것이 바람직하다”고 말했다. 이태형 기자