[헤럴드경제=최준선 기자] 네이버가 e-커머스사업을 공격적으로 확장하고 있습니다. 이미 거래액(GMV) 기준으로는 국내 1위 e-커머스사업자이지만 지난번 연재 기사(참고: “쿠팡 너무 부럽다” 커머스 1위 네이버는 왜 못한 대접을 받을까)에서 살펴봤듯 사업모델에서는 아직 쿠팡에 밀리는 측면이 있는 듯해요. 네이버가 수년 뒤에는 어떤 e-커머스기업이 돼 있을지, 그 몸값은 얼마나 높아져 있을지 궁금합니다.

그래서 e-커머스 중에서도 가장 고성장하고 있는 ‘라이브 커머스’ 분야를 중심으로 살펴봤어요. 쿠팡을 견제할 수 있는 네이버의 비장의 무기이기도 하거든요. 그런데 업계가 기대하고 있는 네이버의 미래를 이미 지나쳐온 기업이 있더라고요? 바로 ‘중국의 아마존’이라고 불리는 ‘타오바오(淘寶)’입니다. 알리바바그룹에서 운영되는 여러 온라인쇼핑몰 중에서도 가장 덩치가 큰 곳이죠. 라이브커머스시장 내 지위, 수수료 구조, 전반적인 투자 전략 등의 부분에서 네이버와 겹치는 부분이 많습니다. 한 번 살펴보겠습니다.

|

| [123rf] |

본격적으로 이야기를 이어가기 전에 잠깐 라이브커머스가 어떤 사업인지 알아볼 필요가 있겠네요. 라이브커머스는 ‘라이브 스트리밍’과 ‘e-커머스’의 합성어로, 모바일에서 실시간 방송을 통해 상품을 판매하는 방식이에요. 기존 홈쇼핑과 비슷하지만 접근성이 훨씬 크고 쌍방향 소통이 가능하다는 점에서 차이가 있습니다. 특히 홈쇼핑은 방송을 보면서 따로 인터넷으로 정보를 찾아봐야 하지만 라이브커머스는 ‘내가 정보를 충분히 습득했다’는 기분을 들게 하기 때문에 구매심리 장벽을 낮춥니다.

판매자로서도 송출 수수료나 콜센터, 물류 등 비용을 고려해 매출의 상당 부분을 유통 수수료로 내야 하는 홈쇼핑에 비해, 훨씬 적은 비용으로 제품을 팔 수 있습니다. 실제 홈쇼핑의 실질 수수료율은 30%에 달하는데요, 네이버는 결제 수수료를 합쳐 7% 수준입니다. 반의 반에도 못 미치죠. 이처럼 판매자·구매자·플랫폼 모두에게 유익한 모델이다 보니 기존 유통 대기업들은 물론 네이버·카카오 등의 포털, 최근에는 배달의민족까지 이 시장에 뛰어들고 있습니다.

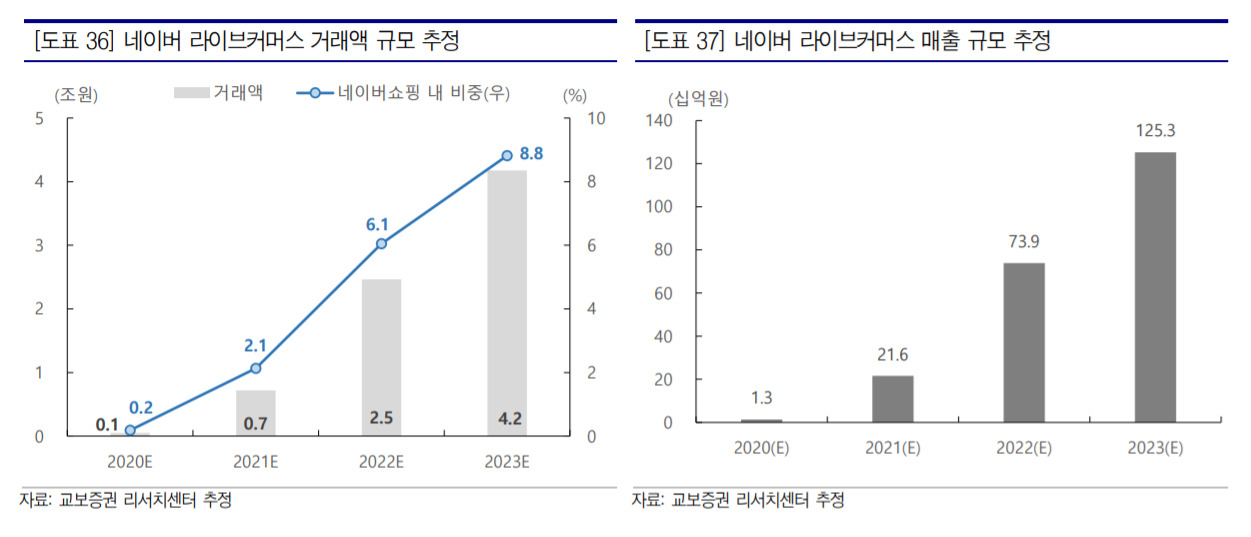

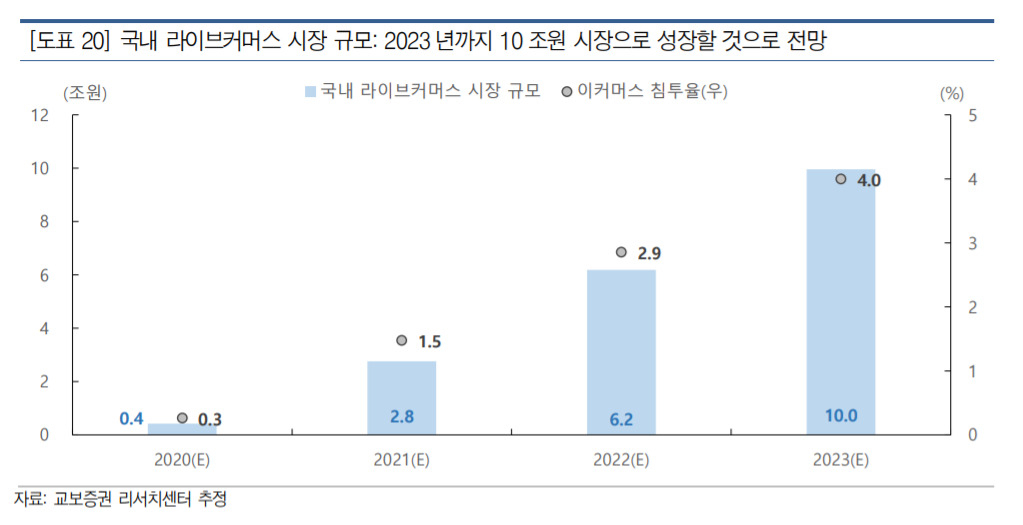

이제 본격적으로 네이버와 타오바오, 두 회사의 시장 지위를 비교해볼까요. 교보증권이 지난해 11월 e-커머스시장을 자세하게 분석해 발간한 리포트가 있는데요, 다소 오래된 느낌이 없지 않지만 내용이 충실합니다. 이 보고서에서 교보증권은 올해 네이버의 라이브커머스 거래를 약 7000억원으로 전망했습니다. 2년 뒤인 2023년에는 4조2000억원까지 커질 것으로 봤네요. 국내 전체 라이브커머스시장 규모는 같은 기간 2조8000억원에서 10조원으로 불어날 것으로 예상했는데요, 시장 점유율이 올해 25%에서 2년 뒤 42%까지 커질 것으로 본 겁니다.

타오바오의 점유율은 어떨까요? 지난달 대한무역투자진흥공사(코트라)가 중국 라이브커머스시장을 분석해 게재한 리포트 내용을 보면요, 지난해 12월 기준 타오바오 등 대표 플랫폼 3곳을 대상으로 ‘톱 1000 왕훙(網紅·인플루언서)’의 총 상품판매액을 집계한 결과, 타오바오는 1068억위안(약 18조5500억원)으로, 41.8%의 점유율을 기록한 것으로 나타났습니다. 만약 네이버가 투자업계 기대처럼 2년 뒤 40% 넘는 점유율을 차지하게 된다면 지금 중국 내 타오바오의 지위를 갖게 되는 셈이네요.

거래액에서 얼마를 수수료로 인식하는지도 중요하겠죠. 네이버가 쇼핑라이브를 통해 판매자에게 거둬들이는 수수료는 3%입니다. 여기에 최대 3.85%의 결제수수료까지 더하면 6~7% 수준인데요.

타오바오는 판매자에게 총 20%의 수수료를 받습니다. 하지만 조금 더 자세히 들여다보면 이 중에서 70%(매출액의 14%)는 왕훙이나 이들이 속한 회사(MCN)에 돌아갑니다. 결국 회사가 챙기는 몫은 6%로, 네이버와 비슷한 셈이죠.

또 네이버는 라이버커머스 콘텐츠에 특화된 창작자집단 ‘라이브 스타’를 발굴하고 이들을 육성하는 플랫폼을 키우겠다고 지난달 발표했습니다. 이른바 ‘한국판 왕훙’입니다. 시장 안에서 라이브스타의 영향력이 지금보다 커지면 타오바오의 사업모델처럼 바뀌어 갈 수도 있겠네요.

|

| 네이버 쇼핑라이브. [네이버 캡처] |

라이브커머스를 포함한 전체 e-커머스사업의 투자 방향도 다소 비슷한 부분이 있어요. 타오바오의 모회사인 알리바바는 전통적인 유통·택배업체와 전략적 협력을 빠르게 늘려가고 있습니다. 2013년 이후 물류 인프라에 대한 투자를 본격적으로 시작했는데 현재 업계 1위 택배사인 ‘순펑’을 제외하고 ‘중퉁’ ‘위안퉁’ ‘선퉁’ ‘윈다’ ‘바이스’ 등 2~6위 택배사 지분을 골고루 보유하고 있습니다. 이들 회사의 택배시장 점유율은 75%에 달해요. 택배 배송을 직접 하고 있지는 않지만 지분투자를 통한 전략적 협력으로 물류망을 구축한 것이죠.

네이버도 마찬가지입니다. 쿠팡이 여의도 면적의 80%에 달하는 물류창고를 구비하고 1만명이 넘는 직고용 배송인력(쿠친·옛 쿠팡맨)을 거느리고 있는 것과 비교하면 네이버의 물류역량이 한참 열위라는 평가도 있는데요. 네이버는 이 같은 간극을 유통·택배 대기업과의 협력에서 메우고 있습니다. 지난 16일에는 이마트 자사주 1500억원 및 신세계인터내셔날 주식 1000억원어치를 대상으로 지분 맞교환 계약을 했습니다. 네이버의 ‘장보기’ 서비스에 이마트 ‘쓱배송’ 이 결합한 것이죠. 또 지난해 10월에는 CJ대한통운과도 3000억원의 주식 교환을 했습니다.

|

| '쓱배송' 브랜드 영상. [쓱닷컴 캡처] |

그럼 결국 몸값은 어떻게 될까요. 누구도 정확히 예측할 수 없겠지만 타오바오나 그 모회사인 알리바바를 쫓아간다고 예상해볼 수도 있을 것 같습니다.

알리바바의 시가총액은 현재 미국달러 기준 약 6421억달러(약 728조원)로, 이를 올해 예상 거래액으로 나누면 0.6배 수준입니다. 네이버의 시가총액은 현재 63조원 수준인데요, 이 중 검색이나 핀테크·콘텐츠 등 부문을 빼고 약 3분의 1 수준을 e-커머스 분야 몸값으로 가정해보죠. 올해 예상 거래액은 35조원이고, 몸값은 21조원이니 0.6배 밸류에이션이 적용돼 있네요. 알리바바와 같죠. 알리바바가 2년 뒤 네이버의 모습이라고 한다면 네이버의 몸값이 2년 먼저 움직였다고 할 수 있겠습니다.

|

| 네이버 사옥. [네이버 제공] |

그럼 ‘네이버 주가가 너무 고평가돼 있는 것 아닌가’ 생각하실 수도 있는데요. 알리바바의 밸류에이션이 오히려 지금보다 2년 전에 더 높았다는 점을 생각하면, 오히려 지금의 네이버에는 더 높은 밸류에이션이 적용돼야 하는 것 아니냐는 정반대의 결론이 나올 수도 있습니다.

human@heraldcorp.com