청년실업·저출산에 편중

조세부담 큰 중산층 외면

교육부담·노후준비 암담

|

| [아이클릭아트] |

[헤럴드경제=한희라 기자] “아이들 키우느라 나이 오십 넘어도 내 집 한채 못 가졌다. 오래 일해서 연봉이 올랐는데, 소득 많다고 지원대상도 아니란다. 자영업자 어렵다고 하지만 세금 꼬박꼬박 내온 월급쟁이도 넉넉한 건 아니다. 세금만 내는 기계인가.”

4050 직장인들의 불만이 커지고 있다. 청년실업과 저출산 막겠다며 정부 대책이 온통 2030에 집중되면서다. 20여년간 가장 많은 세금을 내왔지만, 정작 코로나19로 어려워진 형편을 나라는 외면하기만 한다. 자녀교육도, 노후준비도 해야하지만 엄두가 나지 않는다.

최근에는 2030 주임이나 대리, 심지어 신입사원도 ‘내집’이 있는데 4050 부장, 상무는 전세살이 하는 상황까지 연출되고 있다. 정부의 대출·주택청약 지원이 연소득과 나이로 제한하다보니 4050은 설 자리가 없다.

재테크에 대한 높은 관심과 생애 첫 주택구입 혜택 등에 힘입어 30대는 서울 아파트 매수의 가장 큰 손으로 떠올랐다. 지난해 서울 아파트 매매 건수 9만3784건 가운데 30대가 33.5%인 3만1372건을 매입했다. 이는 40대(2만5804건)보다 21.6% 많았으며, 1만6428건을 구입한 50대를 크게 압도했다.

|

| [은행권 취합] |

정부는 최근 만기 40년짜리 초장기 주택담보대출 상품 출시를 예고했다. 소득기준이 연 7000만원 이하인데 나이도 41세 미만으로 제한했다. 연 2%대 전·월세 대출도 만 34세 이하가 대상이다.

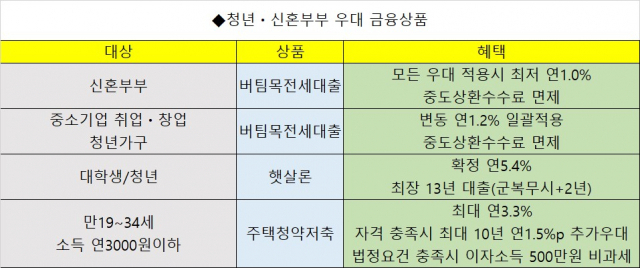

주택도시기금, 신용회복위원회 보증서 등의 우대 금융상품들도 모두 ‘청년·신혼’용이다. 시니어 전용상품으로 연금 입금 건수가 많거나 연금 이체가 있는 고객에게 0.2%포인트 가량의 우대이율을 적용하는 연금우대통장·연금우대적금 등이 운영되고 있다. 하지만 4050세대를 위한 상품은 전무하다.

무주택 신혼가구 전용 버팀목 전세자금대출은 결혼 7년 이내 또는 3개월 이내 결혼예정자가 대상이다. 부부합산 소득과 임차보증금 액수에 따라 금리는 연 1.0%까지 내려간다. 중소기업 취업(창업) 청년가구를 대상으로 하는 버팀목 전세자금대출도 세대원 전원이 무주택이며 최근년도 부부합산 연소득이 5000만원 이하면 받을 수 있다.

2금융권 등의 고금리대출(15% 이상)을 갈아탈 수 있게 하거나 생활비, 주거비 같은 생활자금을 지원하는 햇살론 상품도 대학생, 청년으로 제한된다.

지난해 8월에는 로또청약을 막기 위해 ‘지분적립형 분양주택’ 정책을 내놨지만 물량의 70%를 신혼부부와 생애 최초 주택 구매자에게 돌아갔다. 100% 추첨제라 중년의 청약 고점자들에게는 ‘바늘구멍’이다. 청약점수에서 무주택기간은 총 84점 중 17점에 불과하다. 오랜 세월 집 없이 살았지만 혜택은 쥐꼬리인 셈이다. 무주택기간 점수 비중을 늘리고, 청약통장을 오래 보유한 사람에게 당첨 기회를 주자는 주장이 나오는 이유다.

내집 마련을 돕기 위한 주택청약종합저축도 만19세~만34세의 연 3000만원 이하 신고소득이 있는 무주택자만 가능하다.

한 은행 관계자는 “과거에는 특정 연령층을 우대하기보다 직업군을 겨냥한 상품 밖에 없었지만, 최근들어 청년과 신혼부부를 우대하는 상품이 급증한 게 사실”이라면서 “4050은 은퇴 관련이나 노후준비 세미나를 제공하는 정도일 뿐 이들을 위한 상품은 없다”고 말했다.

한 누리꾼은 “4050은 생애주기별로 집 크기 늘려나갈 시기인데, 값이 비쌀 수 밖에 없는 큰집을 사는 데에만 온갖 규제를 집중하는 것은 현실을 몰라도 너무 모르는 정책”이라고 꼬집었다.

hanira@heraldcorp.com