‘갭투자’로 오인 각종혜택 제외

취득세 면제·LTV 우대 못받아

#30대 직장인 A씨는 최근 저가 아파트 위주로 실거주할 주택 구입에 나섰지만 즉시 입주할 수 있는 매물을 찾을 수 없었다. 비인기 1층과 꼭대기층 외에는 찾아볼 수 없었고, 세 낀 매물에 비해 가격도 5000만원 이상 더 비쌌다. A씨는 결국 전세 만기가 1년9개월이 남은(2022년10월) 3억원대 소형 아파트를 매수했다.

그런데, 생애최초 주택구입 혜택에서 제외된다는 답변을 들었다. 무주택자라도 ‘갭투자’는 취득세 면제 대상이 아니라는 것이다. 갭투자의 경우 주택담보대출인정비율(LTV)과 총부채상환비율(DTI) 10%포인트 우대도 되지 않는다.

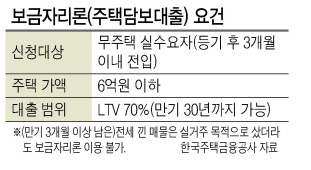

게다가 6억원 이하 아파트를 매수하면서 저리의 보금자리대출을 받으려고 했지만 3개월 내 실입주가 아니면 불가능하다는 사실도 알게 됐다.

25일 공인중개업계에 따르면 최근 주택매매시장에는 세 낀 매물외에 주인이 거주하다 매도하는 아파트는 매우 희귀해졌다.

고양시 덕양구 행신동 소만마을 성원6단지는 1602세대 대단지 아파트인데 나와있는 매물은 31개다. 이중에서도 7곳만 실입주가 가능하고 나머지는 모두 전세와 월세 세입자를 승계하는 조건으로 매수해야 한다.

무주택자가 자신이 살 집을 미리 전세를 안고 사 두는 것은 갭투자와 구분해 보아야 한다는 지적이 나온다.

A씨는 “생애최초 주택구입인데도 취득세 면제 혜택을 못 받았다”며 “갭투자를 하려고 한 게 아니라, 매물 자체가 세 낀 집밖에 없다”고 하소연했다.

A씨에게 남은 방법은 세입자 만기에 맞춰 시중은행에서 전세퇴거자금대출을 받는 것이다. 하지만 아파트 시세의 50%(조정대상지역)만큼 밖에 나오지 않는다. 전세가율이 80%에 근접한 상태여서 30%에 해당하는 수천만원은 현금으로 조달해야만 한다.

세입자 퇴거 시점에도 A씨의 소득이 7000만원을 넘지 않거나, 집값이 6억원을 초과하지 않으면 ‘전세퇴거자금대출 용도’의 보금자리론을 활용할 수 있다. 시세의 60%와 전세보증금 중 금액이 더 적은 쪽에 맞춰 받을 수 있다.

인천 서구에 집을 산 20대 B씨는 “청약은 애초에 포기했고, 전셋값이 너무 올라 이럴 바에야 집을 사기로 했다”면서 “구축 중심으로 집을 사려는데 믿을 건 보금자리론밖에 없었다”고 털어놨다. 그러면서 “그런데 아무리 저렴한 아파트로 눈을 낮춰도 즉시 입주할 매물이 없었다”고 호소했다.

다수의 전문가들은 양도세율이 높기 때문에 정부가 기대한 만큼 주택 매도 물량이 나오지 않는 것으로 해석한다. 대신, 세입자의 계약갱신권 청구가 위험요인으로 남아있거나(만기 6개월 전) 대출이 안되는(만기 6개월 이상) 세 낀 매물만 시장에 풀리는 중이라고 봤다.

B씨는 “정부에서 청년층 집 사는데 도움되라고 40년짜리 모기지를 도입하겠다고 하던데, 지금 당장 있는 보금자리론 혜택마저 못 받는건 왜 해결할 의지가 없느냐”고 목소리를 높였다.

금융위원회는 지난 19일 ‘2021년 금융위 업무계획’을 발표하면서 은성수 금융위원장이 “외국에서 하듯 30년, 40년짜리 모기지를 도입해 매달 월세를 내면 30~40년이 지나 자기 집을 마련하는 방식을 검토할 시기가 됐다”고 밝혔다. 이민경 기자