파운드리도 AI·자율주행 확대 지속성장

현대기아차 ‘E-GMP’ 적용 전기차 출시

‘배터리 3사’ 수출 50억달러 돌파 무난

세계 교역환경 개선 전망…규제가 변수

|

| 현대중공업의 도크 전경. [한국조선해양 제공] |

|

| 현대자동차의 자동차 제조 현장의 모습. [연합] |

|

| 삼성전자 반도체 공장의 제조 공정 모습. [삼성전자 제공] |

반도체·자동차 등 대한민국을 대표하는 주력 제조업종들은 2020년 전 세계적인 신종 코로나바이러스 감염증(코로나19) 후폭풍 속에서도 한국 경제를 지탱하는 버팀목 역할을 했다. 2021년은 조 바이든 미국 대통령 취임과 함께 교역환경이 개선될 가능성이 크지만 이와 동시에 글로벌 업체들과의 ‘무한경쟁’도 본격화할 것으로 전망된다.

▶‘슈퍼사이클’ 진입하는 반도체…파운드리 성장 주목=새해 글로벌 반도체 시장은 3년 만에 ‘슈퍼사이클(초호황)’ 진입이 유력하다.

코트라(KOTRA)는 새해 한국 수출액을 작년보다 6%에서 7%가량 증가한 5400억∼5500억달러 규모로 전망했다. 5세대(5G) 이동통신과 디지털 전환 가속화에 따른 반도체의 슈퍼사이클 진입이 수출 규모를 끌어올릴 것이란 분석이다.

여기에 코로나19 확산에 따른 비대면 수요 증가와 글로벌 정보기술(IT) 기업들의 데이터센터 구축 경쟁이 점차 치열해지는 점도 반도체 업황에 긍정적인 영향을 미칠 전망이다.

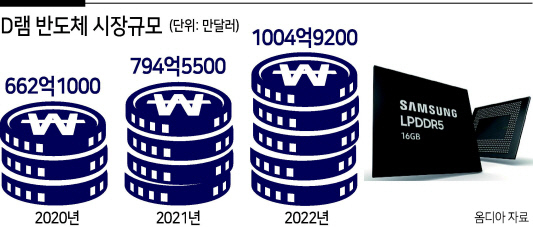

글로벌 시장조사 업체 옴디아는 2020년 622억1200만달러였던 D램 반도체 시장 규모가 새해 794억5500만달러 규모까지 치솟고, 2022년에는 1004억9200만달러까지 가파르게 성장할 것으로 전망했다. 업계에서는 삼성전자가 새해 하반기 말 예정이던 DDR5 D램의 출시를 시장 예상보다 더 앞당길 수 있다고 본다.

파운드리 시장 역시 인공지능(AI), 자율주행 등의 확대로 지속적인 성장이 예고된다. 파운드리 시장 점유율은 여전히 대만의 TSMC가 절반 이상(2020년 4분기 기준 55.6%)을 차지하고 있다. 하지만 매출 성장성은 삼성전자가 더 클 것이란 전망이 나온다. 슈퍼사이클에 대비해 삼성전자와 SK하이닉스 등 국내 주요 기업들도 조직 개편과 생산 확대, 판매망 점검 등을 통해 적극적인 대응에 나선 바 있다.

▶전기차·배터리 ‘글로벌 전쟁’ 더 뜨거워진다=새해 세계 자동차 업계의 핫이슈는 당연 ‘전기차’다. 2020년 내연기관차는 코로나19 여파에 판매량이 급감했던 반면, 전기차는 나홀로 판매량이 증가세를 보였다. 여기에 글로벌 자동차업체들의 전기차 전용 플랫폼을 적용한 신형 전기차가 쏟아진다.

현대·기아차는 전기차 전용 플랫폼 ‘E-GMP’를 적용한 첫 전기차 모델을 새해 출시한다. 폴크스바겐도 전기차 전용 플랫폼 ‘MEB’를 적용한 순수 전기 SUV ‘ID.4’를 내놓는다. GM도 ‘BEV3’ 플랫폼으로 미국 시장을 겨냥한 순수 전기 픽업트럭 GMC 허머를, 메르세데스벤츠는 ‘MEA’ 플랫폼을 적용한 EQS를 2021년 상반기 내놓을 예정이다.

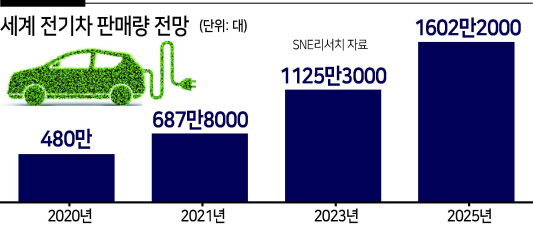

SNE리서치에 따르면, 새해 세계 전기차 판매량은 687만8000대로 전망된다. 2020년 판매량 480만대의 43%를 뛰어넘는 고속 성장이다. 코로나19로 움츠렸던 글로벌 자동차산업도 새해 기지개를 펼칠 것으로 전망된다. 2020년 코로나19 여파로 미국·유럽 등 주요국 수출이 급감하며 2003년 이후 처음으로 수출 200만대를 밑돌았다. 새해는 작년 대비 22.9% 증가할 것이라는 전망이 나온다. 코로나19 회복세와 각국의 경기부양책이 긍정 요인으로 꼽혔다.

자동차 수요 회복과 함께 ‘배터리 3사’인 LG에너지솔루션·삼성SDI·SK이노베이션의 수출액 증가도 이어질 것으로 예상된다. 관세청 수출입 무역통계에 따르면 2020년 리튬이온 배터리 누적 수출액은 약 49억달러로 추정되고 있다. 2012년 통계 작성 이래 최대 기록으로, 새해에는 사상 최초로 50억달러 돌파가 무난할 것으로 관측된다.

장기화하고 있는 LG와 SK의 ‘배터리 소송’도 이르면 오는 2월 최종 결론이 날 예정이다. 미국 국제무역위원회(ITC)의 판결에 따라 업계의 후폭풍이 상당할 전망이다.

▶조선·석화·철강 등 실적 개선 예고…최대 변수는 ‘규제’=철강업계는 새해 전반적인 수요 회복세가 펼쳐질 것으로 예상된다. 다만 코로나19의 영향이 여전히 존재하고 있는 만큼 불확실성이 큰 것은 여전히 우려되고 있다.

새해 글로벌 철강시장 수요는 각국의 재정투자 확대에 힘입어 2020년 대비 4% 증가할 전망이다. 세계 각국이 그린·인프라 투자에 앞다퉈 나서며 글로벌 수요가 회복되고 있는 상황은 긍정적인 측면으로 꼽힌다.

2020년 연말 글로벌 수주가 몰렸던 조선업계는 액화천연가스(LNG)선 등 고부가가치 선박을 앞세워 2021년 상반기에도 수주 행진을 이어갈 전망이다. 반면 중형 조선사들은 경영 악화와 일감 부족 등으로 힘겨운 한 해가 예상된다.

저유가로 인한 수익성 개선과 위생용품 수요 급증으로 2020년 미소지었던 석유화학 업계는 글로벌 공급 과잉 우려 등이 주목할 변수로 꼽힌다.

한편 경제3법·중대재해기업처벌법 등 규제 법안들의 추가 입법과 하위 법령 제정 움직임도 제조업계에 막대한 영향을 미칠 것으로 전망된다.

박용만 대한상공회의소 회장은 송년 인터뷰에서 “소모적인 논란을 이어가는 것보다 정해진 법의 테두리 안에서 제도적 보완책을 찾아야 한다”면서 “시행령·시행규칙 등 하위법령에 부작용을 막을 수 있는 대책이 반영돼야 하고, 기업 역시 투명하고 경영효율을 높이는 대책을 찾아야 할 것 같다”고 밝혔다.

이정환·양대근 기자