디지털 뉴딜 정책 수혜 전망…하반기도 기대

|

| 김용우 더존비즈온 대표이사 회장. [사진=더존비즈온] |

|

| [사진=더존비즈온] |

[헤럴드경제=김현경 기자] 코로나바이러스감염증-19(코로나19) 사태에도 2분기 호실적을 기록한 더존비즈온에 증권가 기대가 크다. 언택트(비대면) 관련주이자 ‘디지털 뉴딜’ 정책 수혜주로 성장이 예상되기 때문이다.

30일 더존비즈온에 따르면, 올해 2분기 잠정실적 공시에서 매출액이 731억7500만원으로 지난해 같은 기간보다 18.0% 증가했다. 영업이익은 175억6500만원, 순이익은 121억700만원으로 전년동기 대비 각각 15.4%, 3.5%씩 늘어났다.

상반기 매출액은 전년동기보다 15.9% 늘어난 1443억4900만원, 영업이익은 16.5% 증가한 338억8200만원을 기록했다.

더존비즈온은 기업용 소프트웨어, 클라우드 서비스를 개발 및 판매하는 기업이다. 코로나19의 영향에도 불구하고 오히려 전사적자원관리(ERP)와 클라우드, 그룹웨어 등 핵심사업을 중심으로 모든 사업 분야에서 선전하며 견조한 실적을 시현했다.

특히, 중견기업 이상 시장을 겨냥하는 스탠더드(Standard) ERP 사업에서만 매출이 전년동기 대비 24% 증가했다. 클라우드 사업도 같은 기간 17% 성장했다.

전 사업 분야의 고른 성장에 힘입어 더존비즈온은 23분기 연속 전년동기 대비 매출액과 영업이익 상승 기조를 이어가는 중이다.

3분기 전망 역시 밝다. 이날 에프앤가이드에 따르면, 더존비즈온의 3분기 매출액 컨센서스(증권사 3곳 이상 추정치)는 722억원으로 전년동기 대비 18.9% 증가할 전망이다. 영업이익은 24.6% 늘어난 167억원, 순이익은 9.1% 늘어난 117억원으로 관측된다.

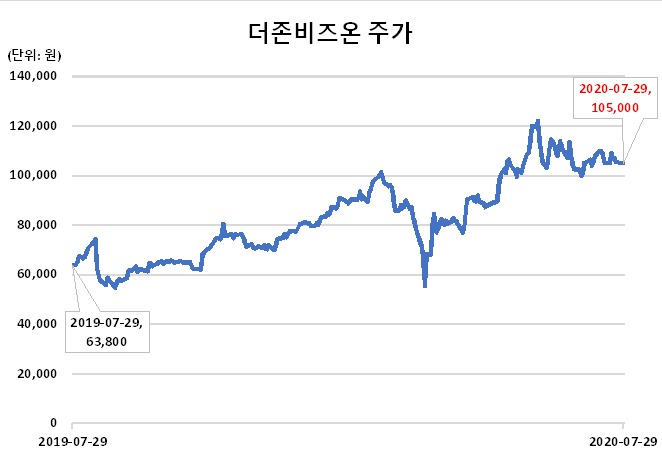

탄탄한 실적과 긍정적인 전망에 힘입어 주가도 우상향 곡선을 그리고 있다. 더존비즈온의 29일 종가는 10만5000원으로 지난해 같은 날 대비 4만1200원(64.6%) 올랐다. 연초 이후로는 29.6%의 상승률을 기록했다.

증권가 목표주가 컨센서스는 12만5778원으로 현 주가보다 19.8% 상승 여력이 있다고 내다봤다. 삼성증권, 현대차증권, 유진투자증권, IBK투자증권 등은 이달 더존비즈온의 목표주가를 상향 조정했다.

오동환 삼성증권 연구원은 “더존비즈온은 코로나19 영향에도 2분기 성장 유지했다”며 “정부의 디지털 뉴딜 정책으로 스탠더드 ERP 및 비대면 업무 솔루션 위하고(WEHAGO)의 직접적 수혜가 기대된다”고 말했다.

pink@heraldcorp.com