불신확산…거래위험 회피

이대로면 금융시스템 붕괴

공적자금 직접 공급 절실해

[헤럴드경제=홍길용 기자] 글로벌 국채 가격이 급락하고(금리 상승) 있다. 주식시장과 상품시장의 가격 폭락에 이어 대출시장도 금융시스템의 신뢰도가 무너지는 모습이다. 거래위험 회피, 즉 불신이 팽배하며 오로지 달러 현금으로만 수요가 몰리고 있다. 2008년 금융위기 때도 비슷한 현상이 나타났지만, 강도와 범위가 다르다. 사상 초유의 사태다.

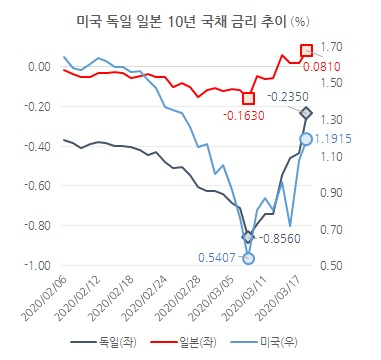

18일 미국 국채(10년만기) 금리는 1.1915%로 지난 9일의 0.5407% 대비 0.6868%포인트 치솟았다. 유럽 경제 최강국인 독일 국채도 10일 -0.8560%로 저점을 찍은 후 18일 -0.2350%로 급상승했다. 안전자산의 대명사로 여겨졌던 일본 국채 역시 9일 -0.1630%에서 18일 0.0810%로 치솟으며 음(minus)의 영역에서 벗어났다. 우리나라도 지난 4일 1.03%까지 하락했던 3년만기 국고채 금리가 1.08%로 급반등했다.

채권금리 상승은 발행자에 더 높은 수익률(yield)를 요구한다는 의미다. 비(非) 기축통화국에서의 국채가격 하락은 재정에 대한 불신과 함께 기축통화인 달러 자산으로 자금이 이동하는 결과일 수 있다. 기축통화인 달러 발행국인 미국 국채까지 가격이 오르는 것은, 시중 유동성의 달러 현금에 대한 극도의 쏠림을 의미한다. 안전자산의 대명사인 국제 금값이 하락한 것과 같은 맥락이다. 지난해 9월 미국 금융시장에서 장단기 금리역전이 경기침체 우려로 번지며 환매조건부채권(RP)시장, 즉 단기자금 시장에서 유동성이 증발하는 사상 초유의 사태가 벌어졌었다. 지금 보면 오늘에 대한 경고였던 셈이다.

중앙은행들이 최근 기준금리를 잇따라 낮췄지만 위험에 대한 극도의 경계를 가진 은행들이 시중에 유동성 공급. 즉 돈을 빌려주기를 꺼려하고 있다. 각국 정부가 양적완화, 즉 채권매입 프로그램으로 유동성을 공급하고 있지만, 대부분 은행 등 금융기관 발행 채권이 대상이다. 정작 중요한 일반 기업들의 회사채는 유동성 증발 상황에서 여전히 무방비 상태다.

영국의 자산운용사인 크로스보드캐피탈이 추정한 전세계 회사채 발행잔액은 현재 약 280조 달러(한화 약 35경 1569억원)로 글로벌 금융위기 전보다 155% 급증했다. 평균 5년만기인데, 매년 50~60조 달러가 재발행(roll-over) 돼야 한다. 재발행이 안되거나, 발행금리가 급등하면 기업에는 치명적이다. 국내에서도 내달 대규모 회사채 만기가 도래한다. 저금리에 힘입어 연명했던 한계(zombie) 기업 뿐 아니라, 코로나19로 경제활동이 사실상 정지된 상황에서는 멀쩡한 기업들도 부도위기에 직면할 수 있다.

전임과 전전임 미국 연방준비제도(Fed) 의장인 벤 버냉키와 재넛 얠런은 18일 영국 파이낸셜 타임즈(FT) 기고에서 중앙은행의 시중에 대한 유동성 공급확대를 주문했다. 두 전직 의장은 일단 기업을 살려는 놔야 코로나19가 진정되면 빠른 경기회복을 꾀할 수 있다고 강조했다. 일단 기업이 쓰러지고, 고용이 무너지면 코로나19가 진정되더라도 경제가 정상 체력을 회복하기까지는 상당한 시간과 엄청난 기회비용이 필요하다는 지적이다. 그러면서 일반 회사채 시장에까지 중앙은행을 접근하게 해 기업들의 자금경색에 숨통을 틔워줘야 한다고 주장했다. 미국도 현행법상 중앙은행의 일반 회사채 직접 매입은 불가능하다.

국내에서도 한국은행이 금융기관에 대한 유동성 공급에 나섰다. 매입 가능한 RP채권 대상에 은행채까지 포함시켰지만, 회사채는 여전히 법적으로 불가능하다. 비금융 기업들에 직접 자금을 공급하는 방안들이 잇따를 전망이다. 제때 충분한 자금공급이 이뤄져 채권시장이 안정되지 않는다면 기업들의 줄도산과 국채금리 상승, 이에따른 재정부담 증가로 정부의 위기관리 능력마저 훼손되는 최악의 상황으로 치닫을 가능성도 배제하기 어렵다.

kyhong@heraldcorp.com