1분기 실적 확인해야 피해 가늠

변동성 큰 안전자산 ‘쏠림’ 뚜렷

충격 대비…분석 기반한 투자를

[헤럴드경제=홍길용 기자] 코로나19로 인한 경제 충격의 여파가 조금씩 구체화되는 모습이다. ‘소비부진→생산위축→실적악화→소득감소→부실증가’의 모델이다. 코로나19가 중동, 유럽에서 빠르게 확산되고 있고, 미국에서도 상황이 본격화되고 있다. 지난 11년간 ‘만병통치약’이었던 통화정책도 이번에는 제대로 먹히지 않을 것이란 불안감도 커지는 모습이다. 금리 인하 기대감이 위험자산 선호보다는 안전자산 쏠림을 가속화하고 있어서다. 본격적인 경제 충격의 윤곽은 4월께 나올 전망이다. 최근 국내 개인들이 증시에서 저가매수에 나서는 모양새인데, 상당한 주의가 필요해 보인다.

코로나19로 인한 경제 타격은 한국 중국 일본의 경우 2월부터 반영됐다. 1분기 실적이 나올 4월에는 충격파의 크기가 처음으로 숫자로 나오게 된다. 중국은 0%대, 한국과 일본은 마이너스 성장까지 예상된다. 유럽도 이탈리아를 중심으로 3월 한 달 여간의 충격이 확인될 수 있다.

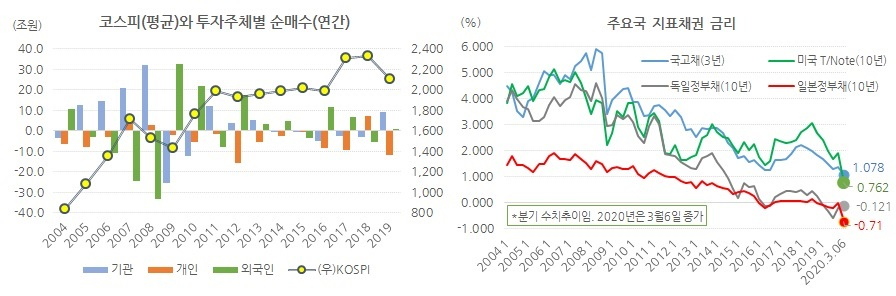

실적부진은 이익전망 감소로 이어질 수 밖에 없다. 가치 적정성(valuation)에 대한 공감이 흔들리면 차익실현 욕구가 촉발된다. 그나마 선진 채권 가운데 비교적 절대 금리 수준이 높았던, 기준금리 인하의 여지가 꽤 남은 미국과 한국의 국채금리 하락세다 가파르다.

뻔히 안전한 자산(채권, 금)이 보이는데 어찌될 지도 모를 위험자산(주식)에 많은 돈을 놔두기는 쉽지 않다. 설상가상으로 금융기관들을 중심으로 볼록성 헤지(Convexity hedging)까지 나타나고 있다는 분석이 나온다. 장기 금리 하락세가 재차 장기 국채 매수를 부르는 현상이다.

‘볼록성’이란 채권은 금리가 상승할수록 가격하락폭은 적어지고, 금리가 하락할수록 가치 상승폭이 증가하는 현상이다. 즉 소실을 볼 때는 그 폭이 줄어들고, 이익을 볼 때는 그 폭이 늘어나는 효과다. 기준금리 인하가 뻔히 보인다면 나타나지 않을 수 없는 현상이다.

증시의 바닥은 과거 데이터로도 추정하지만, 정확히 하려면 실적 전망에 대한 신뢰가 필요하다. 우리 증시가 미국만 못했던 것은 혁신이 부족해서다. 저평가 됐다고만 우기기 어렵다. 코로나19로 전세계적으로 쌓인 빚이 얼마나 위험에 노출될 지에 대한 냉정한 분석이 먼저다.

과거 국내 증시 흐름을 보면 외국인은 상승을 이끌고, 국내 자금은 이들의 차익실현 물량을 받아냈다. 개인은 상승 국면에서는 비중을 줄이다, 시장이 정점에 근접한 때에야 투자에 뛰어드는 양상을 보였다. 저가매도, 고가매수다. 위기가 감지될 때는 투자에 더욱 신중해야 한다.

이럴 때 특히 중요한 게 연금자산이다. 지난해 국민연금은 해외주식 비중을 늘린 덕분에 꽤 높은 수익률을 거뒀다고 한다. 하지만 해외주식 비중이 높아진 상황에서 글로벌 증시가 큰 하락을 손실이 커질 수 있다. 개인연금이나 퇴직연금도 마찬가지다. 위험 비중을 다시 살필 때다.

큰 폭의 하락이 있으면 분명 반등 기회도 존재하기 마련이다. 코로나19의 경제 충격이 가늠되고 그에 따른 통화 및 재정정책이 펼쳐진다면 그 때가 저가매수의 1차 시점이다. 다만 그 때도 정책효과가 어떤 경로로 얼마나 성과를 거둘 수 있을 지에 대한 예측이 중요하다.

kyhong@heraldcorp.com