확정고금리 역마진 부담도 남아

새 회계기준 위한 장기채도 부족

‘탈출구’ 해외투자 한도제한 발목

확정고금리 치명적 실책

해외투자 확대, 정부도 필요성 공감

일부 보험사 30% 한도 이미 채워

EU, 호주, 대만 등 참고해야

[헤럴드경제=한희라 기자] 영업에서의 가장 큰 고민이 손해율 상승이라면, 자산운용의 최대 난제는 ‘저금리’다. 고객에게 받은 보험료를 굴려 이자를 붙여 돌려줘야 하는데 저금리로 인해 자산운용수익률이 갈수록 하락세다.

지난해 하반기 기준 생명보험사의 자산운용수익률은 연 3% 초반이다. 성장률이 하락하고 있어 운용수익률은 더 떨어질 가능성이 크다. 30년짜리 국고채 금리는 연 1.7%에 불과하고, 코스피는 10년째 2000선 초반 박스권이다. 국내에서는 돈을 굴릴 곳이 마땅치 않다.

그나마 최근 개척한 활로가 해외투자다. 하지만 그마저도 30% 한도 규제에 막혀있다. 현행 보험업법에서는 보험사의 전체 자산운용 중 해외 비중을 일반계정은 총 자산의 30%, 특별계정은 각 특별계정 자산의 20%로 제한하고 있다.

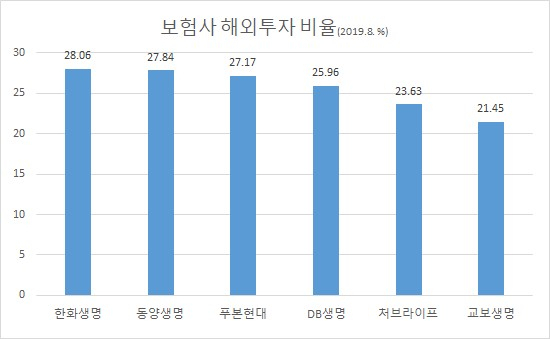

일부 보험사들은 이미 30% 한도를 꽉 채운 상태다. 지난해 6월 기준 보험사들의 해외투자 비율을 보면 한화생명 28.06%, 동양생명 27.84%, 푸본현대 27.17%, DB생명 25.96%, 처브라이프 23.63%, 교보생명 21.45% 등으로 20%를 넘긴 곳이 상당수다. 한화생명은 지난해 9월 한도인 30%를 이미 다 채운 것으로 나와 있다.

자산운용 제한 규제는 2003년 보험업법 개정 이후 지금까지 이어져 왔다. 최근의 금융환경과 괴리가 크다고 판단한 정부도 관련 법 조항을 폐지하는 내용의 보험업법 개정안을 2017년 발의했다. 하지만 20대 국회가 다 끝나갈 때까지 처리되지 못하고 있다.

2022년 도입되는 새로운 국제보험회계기준(IFRS17) 때문이라도 해외투자는 중요하다. IFRS17이 도입되면 금리 변동에 따른 자산과 부채 변동폭이 작을수록 자본변동성에 미치는 영향이 축소된다. 만기가 긴 장기 채권이 필요하다. 국내에서는 장기 채권 규모가 부족한데다 수익률도 낮다.

보험사들은 유럽연합(EU)나 호주처럼 사후 관리 방식을 적용해야 한다고 주장한다. 이들 국가는 자산 취득 제한이 없는 대신 투자 집중 리스크는 지급여력(RBC)비율을 통해 규제한다.

우리보다 앞서 2000년대 초 1%대 저금리가 시작된 대만도 좋은 사례다. 대만 금융당국은 보험사의 해외 투자한도를 2003년 20%에서 2007년 45%로 단계적으로 늘린 결과, 대만 국채 10년물 금리가 0~1%임에도 보험사들의 자산운용수익률은 4%대를 기록하고 있다.

더욱이 과거 고금리로 판매한 보험계약의 부담을 덜기 위해서도 자산운용 수익률 제고는 중요하다. 국내 보험사들은 1990년대부터 2000년대 초반까지 자산성장을 위해 확정금리를 지급하는 상품을 경쟁적으로 판매하는 치명적 실책을 범했다. 이후 금리가 하락하면서 확정금리는 부메랑이 됐다. 이들 상품은 아직도 20~40% 가량 남아 짐이 되고 있다. 이들 상품에 제공되는 금리는 약 4.5~6.5% 수준으로 3% 초반대인 자산운용수익률을 크게 웃돈다.

hanira@heraldcorp.com