정작 법은 최소 요건인 신용정보법도 처리 안 된 상태

박용만 “막힌 데이터법…울분해 벽에 머리 박고 싶다”

|

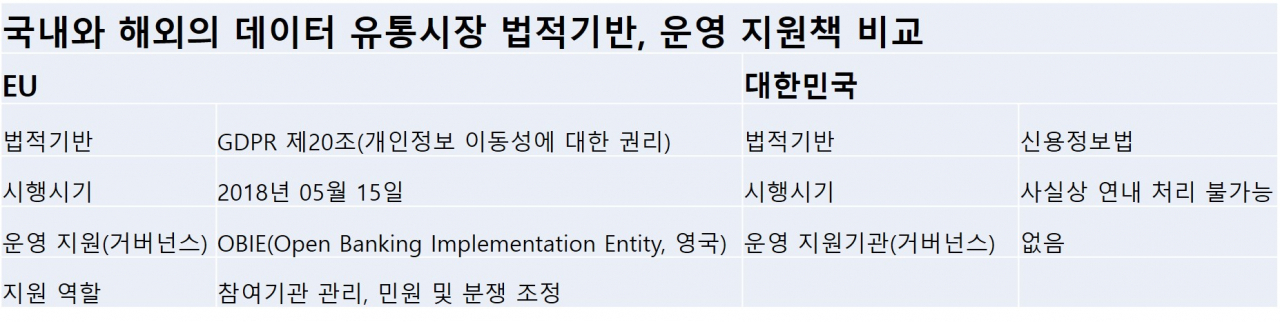

| 출처=신용정보원 이슈리포트, 국내외 금융분야 데이터 유통제도 동향 및 시사점 |

[헤럴드경제=홍태화 기자] 금융 데이터 유통시장 관련 이해 당사자가 참여하는 거버넌스를 구축하고 운영 지원기관을 설립해 국내 데이터 유통제도의 연착륙을 유도해야 한다는 주장이 나왔다. 데이터 유통시장은 ▷계좌정보를 가진 은행 ▷결제정보가 있는 카드회사 ▷납부정보를 보유한 보험회사 등 여러 기관이 가진 금융정보를 통합해 한눈에 보여주는 사업으로 핀테크 업계 ‘핫이슈’ 중 하나다.하지만 관련 사업에 필요한 필수 요건인 신용정보법 개정은 여전히 국회에서 통과되지 못하고 있다.

30일 금융권에 따르면 신용정보원은 ‘국내외 금융분야 데이터 유통제도 동향 및 시사점 보고서’에서 “제도의 연착륙을 위해 운영 지원기관을 도입하여 이를 중심으로 정보 이동 범위, 이동 표준 등 주요 사안을 결정하고 소비자 보호, 규정 및 가이드라인 제정 등 역할을 수행해야 한다”고 했다. 또 “데이터 유통제도 도입에는 정보 제공 범위, 과금체계 설정 등에 대한 관련 당사자의 이해관계가 복잡하게 얽혀있어 다양한 참여자와의 유기적인 협력 체계를 구축할 필요가 있다”고 했다. 이번 보고서는 연구자 개인 의견이라는 부대조항이 달렸다.

보고서에 따르면 영국과 호주 등 주요 선진국은 이미 해당 방안을 도입해 시행 중이다. 보고서는 “영국, 호주 등은 데이터 유통제도 운영을 위한 거버넌스를 구축하고, 운영 지원기관을 두어 금융회사, 핀테크사, 유관기관 간의 거버넌스를 구축하여 안정적인 제도 운영을 지원한다”며 “영국(OBIE), 호주(ACCC, Data61) 등 운영 지원기관을 중심으로 거버넌스를 구축해 제공 데이터의 범위 및 API 요건 마련, 과금체계 결정, 소비자 보호 및 분쟁조정 등을 지원한다”고 했다. 유럽의 관련 법적기반은 2016년 제정되고 2018년 시행된 GDPR(일반 개인정보보호법)을 통해 마련됐다.

금융분야에서는 개인의 금융정보를 하나의 플랫폼에서 보여주는 데이터 유통 비즈니스가 소비자들의 각광을 받으며 지속적으로 성장하고 있는 것으로 전해졌다. 국내에서는 계좌통합조회, 간편송금 등 서비스를 기반으로 하는 토스, 뱅크샐러드가 1500만명의 누적 가입자 수를 기록(2019년 기준)하고 매출액도 꾸준히 증가하는 등 지속적으로 성장했다. 미국의 경우 신용등급 관리를 도와주는 크레딧 카르마(Credit Karma), 종합 자산관리를 지원하는 요들리(Yodlee) 등 상위 5개사가 약 65억9000만달러의 연매출(2017년)을 올리는 유니콘 기업이 됐다.

다만 관련 사업이 본궤도에 오르기 위해선 이른바 ‘데이터3법(개인정보보호법·정보통신망법·신용정보법 개정안)’에 포함된 신용정보법 개정이 필요하다. 신용정보법이 국회를 통과해야 종합금융정보를 취급할 수 있는 최소한의 법적 토대가 마련될 수 있다. 관련 법은 연내 국회 본회의 통과가 불투명한 상태다. 금융위원회가 2018년 발표해 추진 중인 ‘본인신용정보관리업(마이데이터 산업)’도 차질을 빚고 있다. 박용만 대한상공회의소 회장은 전날 “데이터 3법이 말도 안 되는 이유로 국회에 막혀 있는 것을 보면 울분해 벽에다 머리를 박고 싶다”고 했다.

th5@heraldcorp.com