[헤럴드경제=박자연 기자] 국회 입법조사처가 P2P(개인간 대출) 등록 업체 자본금 규모 기준을 5억으로 설정했을 때 영세한 P2P업체들이 어려움에 빠질 수 있다는 취지의 보고서를 내놨다.

입법조사처는 지난 20일 발간한 ‘온라인투자연계금융업 및 이용자 보호에 관한 법률(P2P금융법) 제정 의의와 향후 과제 보고서’에서 P2P 등록 업체 자본금 규모를 5억 이상으로 하는 것에 대해 우려를 표했다.

P2P금융법은 진입규제로 ‘금융위원회 등록’과 ‘자본금 요건 5억원 이상’을 두고 있다. 해당 법안은 지난 10월 31일 국회 본회의를 통과해 11월 26일 공포됐으며 내년 8월 시행을 앞둔 상태다.

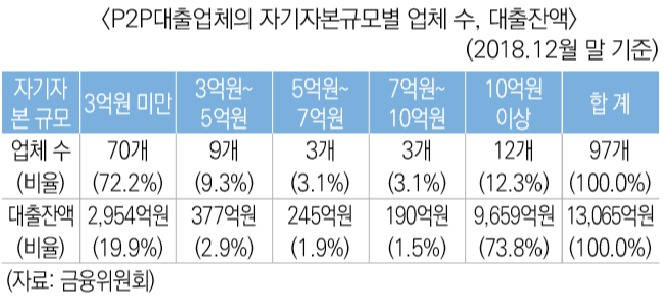

금융위원회 자료를 보면 지난해 말 기준 자기자본 규모가 5억원 미만인 P2P대출업체는 79곳(79.9%)이다. 해당 업체가 취급하고 있는 금액만 3331억원에 달한다.

입법조사처는 “자본금과 사업의 안전성 사이에 상관성이 얼마나 있는지, 핀테크를 위축시킬 우려는 없는지 등을 고려해 구체적 수준을 결정할 필요가 있다”고 지적했다. 또 “과도기적 상황에서 부도나 폐업으로 인한 차입자·투자자 피해 방지 대책을 마련해야 한다”고 제언했다.

이에 금융위는 “5억이라는 기준은 어느 정도 합의 단계에 올라온 상태”라며 “이를 위해 인수합병이나 자본 확충 등을 진행 중인 것으로 파악하고 있다”고 반박했다. 또 “올해 들어 영세업체보다는 대형업체들이 늘어나고 그들을 중심으로 잔액 규모도 커지는 추세”라고 강조했다.

입법조사처는 금융위가 시행령을 제정하는 과정에서 과잉규제가 이뤄질 가능성도 경계했다. 자기자본 규모, 대출·투자한도, 자기자금 대출의 비율, 기관대출 허용 기준, 수수료 수취시 준수해야할 사항과 이자율 산정시 제외되는 부대비용, 겸영업무의 범위 등이 P2P금융법 시행령으로 규정할 수 있는 사항이다.

입법조사처는 “새로운 금융업의 활성화와 투자자 보호 사이의 균형 있는 규제가 필요하다”며 “수수료 한도를 설정하거나 투자 방향을 정하는 등 직접적으로 관리하기 보다는 자율적인 규제를 우선으로 할 필요가 있다”고 설명했다.

nature68@heraldcorp.com