1위 업체로 미래가치 높아

현지 교두보 확보…시너지↑

|

| 하나금융지주 BIDV 인수 |

[헤럴드경제=김지헌·최준선 기자] 하나금융지주의 자회사인 KEB하나은행이 베트남 최대 상업은행인 베트남투자개발은행(BIDV)을 인수하면서 시너지에 관심이 쏠리고 있다. KEB하나은행이 베트남 시장 전략적투자자(SI)로서 새로운 교두보를 마련한 가운데 BIDV 입장에선 증자를 통한 은행 건전성 강화를 꾀할 수 있었다는 평가가 나온다.

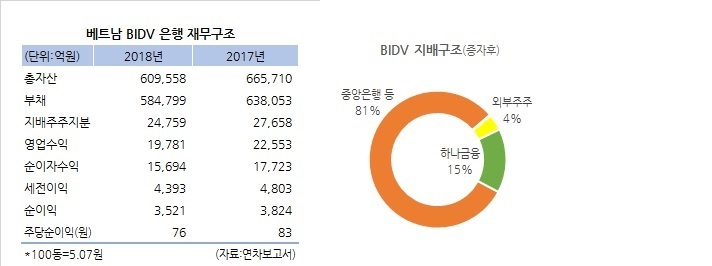

23일 금융투자업계에 따르면 전날 KEB하나은행은 BIDV의 신주 발행을 통해 지분 15%를 인수했다고 밝혔다. 계약 규모는 1조249억원이다. 이에 따라 BIDV는 베트남 중앙은행이 81.0%, KEB하나은행이 15.0%, 기타주주 4.0%로 새롭게 주주가 구성됐다.

KEB하나은행은 BIDV를 시가보다 다소 높은 값에 인수한 것으로 평가된다. BIDV의 최근 주가는 3만2000~3만4000동 사이인데, 이번 신주 인수가격은 3만2700동 수준이다. 대규모 증자에 일반적인할증혜택도 없었다.

하지만 최근 베트남 은행들의 높은 미래가치를 감안한다면 ‘비싼 값’은 아닐 수 있다. 국내 은행주(株)의 주가수익비율(PER)은 5~6배, 주가순자산비율(PBR)은 0.4~0.6배에 그친다. 그러나 베트남 은행들은 PER이 14배, PBR은 1.4배 내외 수준이다. BIDV만 해도 최근 PER이 21.18배 수준으로 이번 인수에 적용된 PBR 역시 2.4배에 이른다.

게다가 KEB하나은행 입장에선 동남아 지역에서 높은 성장세로 주목 받고 있는 베트남 은행 시장의 국내 유일 전략적투자자(SI)로서 교두보를 마련한다는 전략적 의미도 크다.

김재우 삼성증권 연구원은 "하나금융 입장에서 이익 개선이 기대된다"고 진단했다. BIDV를 인수하게 되면 순이익의 15%를 지분법으로 인식하게 되기 때문이다. 이번 인수합병(M&A)은 금융지주의 출자한도 소진을 동반하지 않고, 은행과 지주사의 증자도 없는 만큼 이익 증가 수준만큼이 자기자본이익률(ROE)에도 고스란히 반영될 수 있는 상황이다.

김인 유진투자증권 연구원은 "베트남 1위 은행의 지분을 의미있는 규모로 인수해 현지에서의 카드·보험·증권 등 비은행 부문의 성장토대를 닦았다"며 "현재 PER 대비 다소 비싸게 매입하긴 했지만, 향후 성장성이나 시너지를 고려하면 이번 인수를 부정적으로 보긴 힘들다"고 평가했다.

BIDV 입장에선 재무건전성을 강화할 수 있는 기회로 평가된다. 베트남 은행들은 바젤(Basel) I을 준수하고 있지만, 내년부터는 바젤(Basel) II를 도입해야 한다. BIDV 또한 바젤 I 기준 자본적정성비율(CAR)이 9%에 머물고 있어 증자에 대한 수요가 높았다. BIDV는 해외 투자자 유치를 위해 지난 2년간 적극적으로 부실자산을 정리했는데, 이번 하나은행의 1조원 증자를 통해 바젤 II 수준의 충분한 자본 여력을 확보하게 되는 것으로 추정된다.

raw@heraldcorp.com