실제 대출에 영향 미미할듯

보험사 시스템 준비도 미비

[헤럴드경제=한희라 기자]가계부채 관리 차원에서 보험 약관대출(계약대출)을 총부채원리금상환비율(DSR)에 편입하려던 계획이 시늉만 하는 수준에 그칠 전망이다.

24일 금융당국에 따르면 오는 6월부터 시행되는 제2금융권 DSR규제에 보험권 약관대출을 포함하기로 이미 확정됐다. 다만 보험 약관대출을 시행할 때는 DSR을 적용하지 않는 방향으로 가닥을 잡았다. 반대로 은행권에서 신용대출 등을 받을 때 보험 약관대출의 원금과 이자 액수를 들여다보긴 하지만 대출에 큰 지장을 주지 않는다는 방침이다.

금융위원회 관계자는 “업권에 부담을 주지 않는 방향으로 갈 것이다. 아직 확정 단계는 아니지만 이같은 내용을 담은 실행방안이 보험업권과의 협의를 거쳐 거의 마무리 작업에 들어갔다”면서 “보험약관 대출에 대한 DSR 규제는 기존 계약자는 제외하고 신규 계약부터 적용할 예정”이라고 밝혔다.

금융위원회는 신용정보원의 ‘일반 신용정보 관리규약’을 개정해 오는 27일부터 대부업 신용정보를 전 업권에 공유하기로 했다. 보험권 약관대출 DSR 편입을 위한 사전 작업이 이뤄지는 것이다.

보험권 약관대출은 보험계약자가 받을 해약환급금이 예정돼 있어 미상환액이 발생해도 보험사 입장에서 부실위험이 크지 않다. 소비자 입장에서도 까다로운 대출심사 등을 거칠 필요가 없어서 급전이 필요하거나 은행권 대출이 어려운 이들이 주로 활용하고 있다.

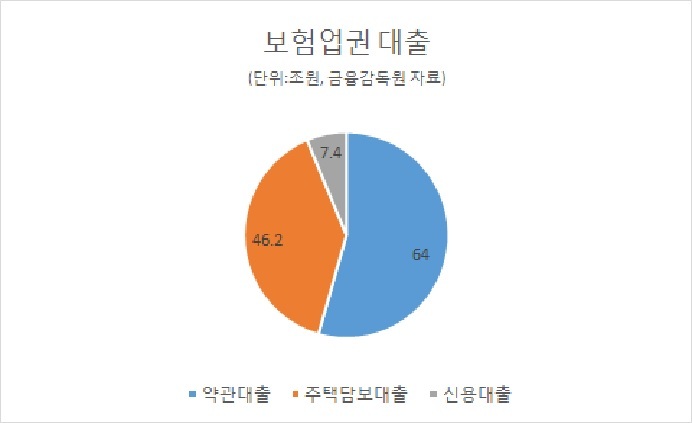

금융감독원 통계에 따르면 지난해 보험사 가계대출 가운데 약관대출 규모는 64조원에 달하고 있다. 주택담보대출 46조2000억원이나 신용대출 7조4000억원보다 훨씬 많다.

이에 보험 약관대출을 DSR 규제에 포함시키려는 금융당국의 계획이 알려진 후 보험업계와 소비자단체는 강하게 반발하고 있다.

보험 약관대출은 금전소비대차가 아닌 보험계약의 선급금으로 대출상품이 아니며 국제회계기준과 보험업감독업무시행세칙에서도 대출자산이 아닌 보험계약과 관련한 단순한 현금흐름으로 인식토록 규정하고 있다는 이유에서다. 행정편의주의며 소비자권익을 침해하는 행위라고 비판이 쏟아졌다.

여기에다 보험업권은 약관대출을 DSR에 편입하기 위한 전산시스템 구축에도 시간이 턱없이 부족하다며 볼멘소리를 하고 있다.

이에 대해 금융위 관계자는 “보험 약관대출과 관련한 개정안이 6월에 발표될 예정이지만 시스템 작업 등 준비가 안됐다면 시행을 유예할 수 있을 것” 이라며 “기술적으로 준비가 안된 상황에서 억지로 할수는 없다”며 업권의 의견을 반영할 것이라고 말했다.

hanira@heraldcorp.com