고객 맞춤분석·조언·상품 가능

비금융 정보로 신용 높일수도

국회 계류 관련법안 처리 시급

국회 계류 중인 신용정보법 개정안이 처리되면 올해는 마이데이터 개척의 원년이 되기에 충분하다. 소비자 수요는 물론 정부도 드라이브를 걸면서 금융권과 핀테크 업체군, CB(신용조회) 및 ICT 기업군의 움직임도 활발하다.

데이터가 금융권의 블루오션으로 주목되면서 기존 금융사들은 자체 역량을 개발하거나 핀테크사와의 연합 등을 준비중이다. 우리은행은 이달말 개편하는 모바일 플랫폼 ‘위비뱅크’에 스타트업들의 비스를 그대로 넣는, 일종의 ‘스타트업 놀이터’를 만들 계획이다. 소비자들이 위비뱅크에서 스타트업들의 어떤 서비스를 선택하는지를 보고, 이를 다시 자체 서비스 개발의 데이터로 활용한다는 방침이다. 하나금융그룹과 SK텔레콤의 합작 핀테크 법인인 핀크, 나이스평가정보와 제휴한 핀다 등도 마이데이터 사업 경쟁의 주역으로 꼽힌다.

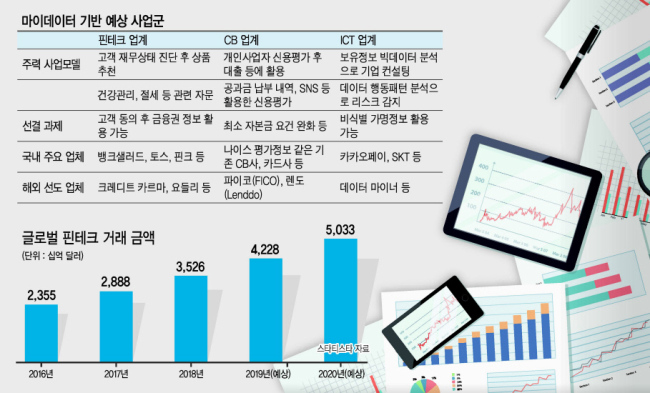

핀테크 업체들은 금융데이터 분석을 통해 고객 재무상태를 진단해주고, 맞춤형 상품을 추천하는 서비스를 내놓고 있다. 소비자 신용도에 따른 2금융권 대출이나 소비패턴에 맞는 신용카드 추천이 공통 영역이다. 이 외에 건강검진 데이터와 연계한 보험상품, 연금 조회를 바탕으로 한 퇴직연금 등이 최근 등장한 신상품이다.

데이터 기반의 사업 모델이란 측면에서 뱅크샐러드, 토스 등의 핀테크 업체들은 마이데이터 사업에 가장 가깝게 다가갔다 평가받는다. 글로벌 핀테크 거래액의 규모만 해도 2016년 2조3550억달러에서 올해 4조2280억달러, 내년에는 5조330억달러까지 커질 것이라 추산된다.

핀테크사와 기존 금융사가 경쟁, 내지는 연합 등의 형태로 마이데이터 사업에 뛰어든 가운데 CB사 진영과 ICT 업종도 잠재 경쟁 그룹으로 꼽힌다.

CB사 진영은 ‘영리목적 겸업 금지’라는 규제가 풀리면 방대한 정보 바탕으로 한 빅데이터 시장의 사업화가 가능해진다. 카드사 진출이 허용된 개인사업자 CB업이나 비금융정보 전문CB업 등이 데이터 산업의 새 시장을 열 것으로 기대된다.

한 카드사 관계자는 “가맹점의 세세한 매출 정보와 사고이력 등까지 보유하고 있기 때문에, 개인사업자 CB는 카드사에 맞는 최적의 분야”라며 “법 개정 등의 이슈를 주시하면서 내부적으로 스터디를 하고 있다”고 전했다.

비금융 정보전문 CB업이 열리면 주부나 학생 등 금융이력이 부족한 이들도 적정한 금리를 내는 대출 고객이 될 수 있다. 미국에서는 신용 대출의 90% 상당이 통신료, 공공요금 납부 실적 등을 감안해 매기는 파이코의 신용점수를 기반으로 하고 있다.

ICT 업체들은 빅데이터를 가공해 기업 컨설팅 자료로 이를 판매할 수 있다. 소비자들에게도 금융 지표를 제시할 수 있다. 마이데이터 사업을 단계적으로 준비하고 있는 카카오페이는 “마이데이터가 출범하게 되면 사용자들의 외부 금융데이터와 카카오페이 내부 데이터의 실시간 결합이 가능해진다”라며 “총체적인 금융데이터 분석을 통해 사용자의 금융목표 달성을 더 쉽고 빠르게 할 수 있다”고 전했다.

도현정 기자/kate01@heraldcorp.com