- 지난해말 인수한 SK네트웍스 패션부문, 우려보다 실적 개선에 도움

- 하반기도 기대…기저효과+의류 소비 회복+SKF 실적 개선

[헤럴드경제=박세환 기자] 지난 2분기 시장 기대치를 웃도는 호실적을 기록한 한섬이 SK네트웍스 패션부문(이하 SKF)의 실적 호조로 하반기에도 호실적을 이어갈 것으로 전망됐다. 한섬은 자회사 한섬글로벌과 현대지엔에프를 통해 SKF 12개 브랜드를 운영하고 있다.

시장 전문가들은 “지난해말 인수한 SKF가 부진할 것이라는 당초 예상과 달리 호실적으로 한섬의 실전 개선을 견인했다”며 “하반기에도 기저효과와 함께 SKF 실적 호조가 이어질 것”이라고 내다봤다.

|

| [이미지=게티이미지뱅크] |

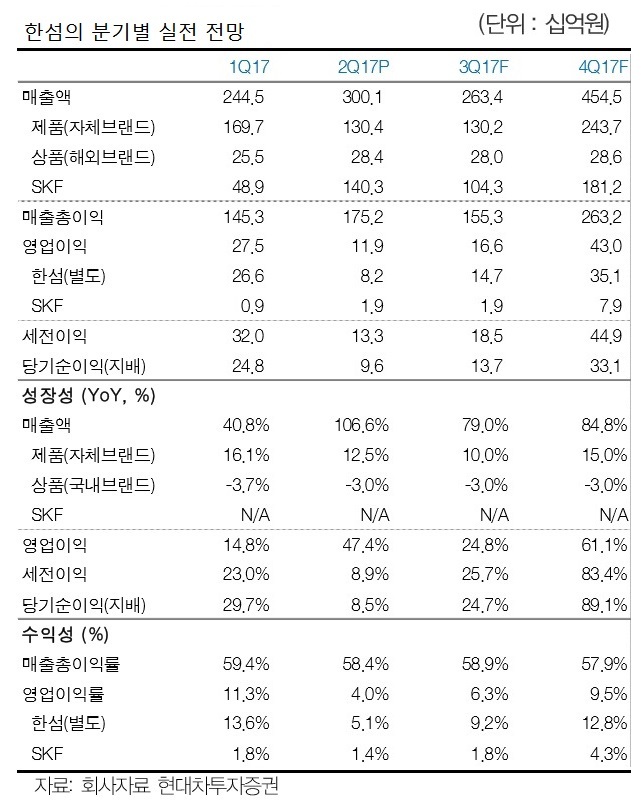

▶우려가 기회로…한섬, 2분기 호실적 기록= 11일 금융감독원 전자공시시스템에 따르면 현대백화점그룹계열 패션전문기업 한섬의 2분기 연결기준 매출액이 전년 동기 대비 106.6% 증가한 3001억원으로 잠정 집계됐다. 같은기간 영업이익은 119억원으로 47.4%, 당기순이익은 96억원으로 8.8% 각각 증가했다. 이는 시장 예상치를 10% 이상 웃도는 호실적이다.

한섬 관계자는 “신규 브랜드 론칭과 SKF 인수 등으로 실적이 크게 늘었다”며 “기존 브랜드 가치를 높이고 SKF 브랜드와 자사 브랜드간 시너지 효과를 내는 데에 집중하겠다”고 말했다.

실제로 SKF가 한섬의 실적을 견인했다. 이지영 NH투자증권 연구원은 “별도기준 실적을 보면 매출과 영업이익이 작년 동기보다 각각 10%, 3% 감소했다”며 “2분기 실적 호조는 매출과 영업이익이 전 분기보다 각각 188%, 289% 늘어난 SKF 덕분”이라고 분석했다.

지난해말 SKF를 인수할 때만 해도 한섬에 대한 시장의 평가는 좋지 않았다. 한섬의 주가는 지난해 12월8일 SKF 영업양수 발표 이후 실적악화 우려로 올해 3월 중순까지 내리막을 탔다. 지난 3월16일 2만6050원까지 하락했던 한섬의 주가는 1분기(3월 실적만 반영)부터 SKF 실적이 흑자로 돌아설 것이라는 전망이 나오면서 반등, 3만6000원대까지 올라서고 있다.

▶하반기에도 SKF에 기대감 ‘솔솔’= 한섬의 실적은 하반기로 갈수록 좋아질 것이라는 분석이다. 박현진 동부증권 연구원은 “3분기로 갈수록 작년 중국법인 손실 발생에 대한 기저효과가 두드러질 것”이라며 “한섬글로벌과 현대지앤에프의 이익이 더 커보일 수 있다”고 판단했다.

이지영 연구원은 “한섬 본업의 수익성 회복은 쉽지 않으나 하반기부터 완만한 소비 회복과 전년의 기저효과로 실적 반등은 기대해 볼만하다”며 “SKF는 브랜드 리뉴얼과 수익성 개선활동으로 기업가치가 상승할 전망”이라고 분석했다.

SKF에서 가장 큰 비중을 차지하는 타미힐피거는 최근 캐주얼 의류의 레트로 유행으로 좋은 반응을 얻고 있고, 오브제 등 자가 브랜드도 현대백화점 내 구역 설정 변경으로 매출 상승이 기대된다. 이익측면에서는 SKF의 공통 판관비 부담(연 100억원) 소멸과 국내 부진 매장 정리, 중국 대리상 변경 등으로 수익성 개선효과가 뚜렷할 것으로 전망된다.

이 연구원은 SKF 연간 매출과 영업이익 전망치를 기존에 각각 4781억원과 87억원에서 5137억원과 194억원으로 대폭 상향 조정했다.

박 연구원은 한섬이 이익률 개선을 지속할 것으로 내다봤다. 그는 “기존 재고를 최대한 소진해 내년 봄부터는 변화된 모습을 감지할 수 있을 것”이라며 “시스템과 시스템옴므의 중국 수출은 속도는 느리나 기존보다 유리한 이익구조로 이익률 개선에 기여할 것”이라고 말했다.

greg@heraldcorp.com