- 주금공 적격대출, 1억 넘는 연봉자 3년간 2만1373건 신청

- 55.3%가 1~2등급 고신용자

한국주택금융공사(주금공)의 정책성 주택대출 상품인 적격대출을 이용자 상당수가 고신용ㆍ고소득자인 것으로 드러났다.

공기업인 주금공이 부실해지면 정부가 혈세를 투입해야 한다. 저금리에 대출 조건조차 느슨해 ‘나랏돈 들여 부자에게 혜택준다’는 우려가 사실로 확인된 셈이다.

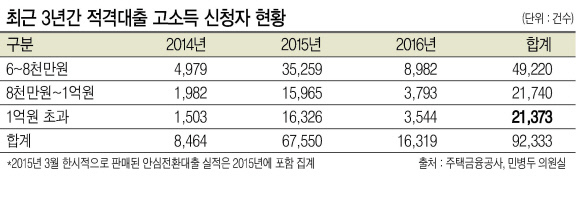

민병두 더불어민주당 의원이 16일 주금공에서 받은 ‘적격대출 신청자 현황’ 자료를 보면, 연소득이 1억원을 초과하는 고소득자의 적격대출 신청건수는 최근 3년간(2014~2016년) 2만 1373건에 달했다.

국세청이 ‘2016년 국세통계연보’에 밝힌 근로소득 연말정산자의 평균 연봉이 3245만원이다. 연소득 범위를 지난해까지 보금자리론에 적용됐던 ‘6000만원 초과’(부부합산)로 확대하면, 적격대출 신청 건수는 9만 2333건으로 대폭 늘어난다. 3년간 적격대출 신청 건수 70만 6541건 중 13.08%의 비중을 차지한다.

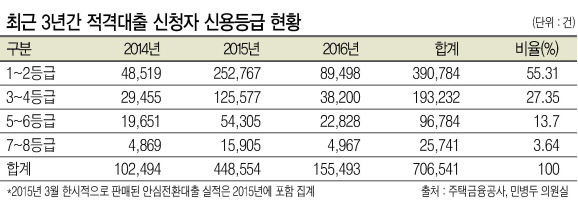

신용등급 현황에서도 고신용자들 비중이 압도적이다. 신용등급 1~2등급이 전체 신청 건수의 55.31%를 차지했고 3~4등급이 27.35%로 뒤를 이었다. 저신용자로 분류돼 은행권 대출이 어려운 5등급 이하의 비중은 17.34%에 불과했다.

적격대출에 고소득ㆍ고신용자들이 몰리는 이유는 소득 기준이 없기 때문이다.

주금공이 제공하는 또 다른 정책성 모기지 상품인 보금자리론과 디딤돌대출은 중산층 이하 실수요자를 지원하기 때문에 연소득 기준이 까다롭다. 보금자리론은 ▷무주택자 또는 1주택자 ▷부부 합산 연소득 7000만원 이하, 디딤돌대출은 부부 합산 연소득 6000만원 이하의 무주택자라는 조건이 붙는다.

적격대출은 대출한도가 9억원 이하 주택에 대해 최대 5억원 한도다, 보금자리론(3억원)이나 디딤돌대출(2억원)보다 높다. 여기에 금리도 장기간(최대 30년) 고정금리(30년 기준, 3.25~3.94%)로 이용할 수 있다. 얼핏 연 3~4%인 시중은행 주택담보대출 금리와 비슷해 보이지만, 큰 차이가 있다. 시중은행의 주택담보대출은 금리변동 위험을 대출받은 사람이 떠안는 변동금리다. 엄청난 차이다.

그나마 시중은행 주택담보대출 금리는 미국 금리 인상에 발맞춰 조만간 4%대를 넘어 머지않아 5%대 중금리에 이를 것이란 전망이 우세하다.

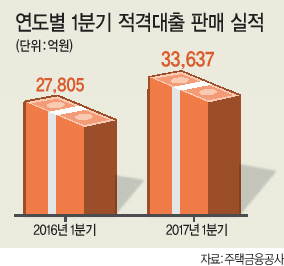

이는 적격대출 수요 급증으로 이어지고 있다. 적격대출 집행 실적은 올해 1분기에만 3조 3637억원으로 전년 동기(2조 7805억원) 대비 5832억원 늘어났다. 이같은 상승세가 계속 되면 올해 책정된 21조로 한도가 조기 소진될 공산이 크다.

주금공은 “소득요건에 대한 제한은 없으나, 고가주택(9억원 초과주택)에 대한 제한을 두어 중산층 이하 실수요자의 주택구입을 지원하고 있다”고만 설명했다.

지방세법에서는 시가표준액이 6억원을 초과하면서 면적과 건물가격이 지방세법에서 정한 기준을 초과할 때 고급주택으로 구분한다. 반면 소득세법에서는 면적을 고려하지 않고 매각할 당시의 실거래가액이 9억원을 초과하면 고가주택으로 구분한다.

이들 고가주택은 1가구 1주택의 경우에만 양도소득세 비과세가 가능하다.

1주택이면서 양도가액이 9억원을 초과해 고가주택이 되면 9억원을 초과하는 부분에 대해서만 양도소득세를 계산한다. 9억원까지는 양도소득세 비과세가 가능한 셈이다. 하지만 적격대출에서는 기존 주택 소유관련 제한이 없다.

민병두 의원은 “적격대출의 현황에서 보듯이 정책금융이 정작 도움이 필요한 서민들에게 실질적으로 지원되려면 서민 맞춤형으로 설계될 필요가 있다”고 지적했다.

장필수 기자/essential@heraldcorp.com