- 1분기 컨센서스 연일 ‘하향’… ‘어닝쇼크’ 오나

- 포털 내재 가치로 띄운 주가, 앞으론 ‘라인’ㆍ실적에 달려

[헤럴드경제=이은지 기자] 90만원을 호가하던 네이버(NAVER)가 성장 ‘기대감’으로 부푼 주가 ‘거품’이 서서히 빠지고 있다. 미국의 구글, 페이스북 등 주요 글로벌 포털 및 소셜네트워트서비스(SNS) 회사와 견줘도 주가수익비율(PER)이 월등히 높아, 주가가 고평가돼 있다는 지적이다.

23일 코스콤에 따르면, 네이버는 4월 들어 지난 19일까지 주가가 9.12% 급락했다. 4월 초부터 지난 3일과 13일을 제외하고 12거래일 연속 빠지면서 지난달 말 90만원을 내다보던 네이버 주가는 70만원대로 주저앉았다.

지난 20일과 21일 조정을 거쳐 80만원선을 되찾았지만, 오는 27일 1분기 실적 발표를 앞두고 실적 둔화에 대한 우려가 부각되면서 그간 주가에 끼어 있던 거품이 꺼지고 있다는 분석이다.

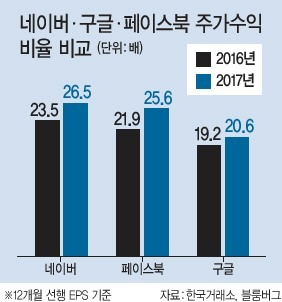

한국거래소에 따르면, 지난 13일 기준 네이버의 주가수익비율(PER)(12개월 선행 EPS 기준)은 26.5배로 페이스북(25.6배), 구글(20.6배)에 비해 높았다. 특히, 동일 업종인 구글과는 차이를 크게 벌렸다.

PER은 주가를 주당순이익으로 나눈 것으로, 주가가 주당순이익의 몇 배가 되는지를 측정하는 지표다. 1주당 가치를 보여주는 것으로, 높을수록 주가가 고평가돼 있다고 볼 수 있다.

지난해 말 기준으로도 네이버(23.5배) PER가 페이스북(21.9배), 구글(19.2)을 제쳤다.

이는 지난 3월 기준 코스피(KOSPI) PER는 -0.66배로, 미국 증시(4.73배)에 비해 크게 저평가된 것과 대조되는 결과로, 그만큼 국내 증시에서 네이버가 고평가되고 있는 셈이다.

이창영 유안타증권 연구원은 “네이버 주가는 지난 1년간 약 78% 상승하며, 단기적 급등 부담이 있다”며 “동종기업 대비 벨류에이션도 올해 PER 기준 구글은 22.5배, 페이스북은 32.1배, 텐센트는 37.4배로, 추정한 네이버의 PER 34.2배와 비교 시 벨류에이션 부담이 있는 것도 사실”이라고 말했다.

정호윤 유진투자증권 연구원도 “네이버 포털의 내재가치는 이미 글로벌 포털의 PER을 웃도는 수준까지 올라왔기 때문에 포털의 이익규모가 시장 예상치를 상회하는 성장세를 보이기 전까지는 가치상승에 따른 주가 상승은 어렵다”고 말했다.

그동안 네이버 주가가 포털의 내재 가치에 대한 기대감으로 올랐다면, 이제는 라인 성장세와 실적이 주가 상승을 견인할 것이란 분석이다.

1분기 실적에 대한 우려도 거품을 더욱 빠르게 치워내고 있다. 1분기 실적 컨센서스가 연일 하향 조정되면서 ‘어닝쇼크’ 우려까지로까지 번지고 있다.

와이즈에프엔에 따르면, 지난 17일 기준 네이버의 올해 1분기 영업이익 추정치(추정기관 수 3곳 이상)는 3048억원으로, 삼개월 전 대비(-7.76%), 한 달 전 대비(-2.04%) 하향 조정을 거쳤다.

통상, 1분기 실적 발표 전 연일 컨센서스가 하향 조정될 경우, 어닝 쇼크를 기록할 확률도 높아진다.

유안타증권은 1분기 영업이익을 2855억원으로 최소치를 제시했고, 컨센서스를 제시한 20개 증권사 중 반인 10개 증권사가 전체 평균치(30305억원)를 밑도는 영업이익을 내놓았다. 오는 4월 27일 실적발표를 확정한 가운데 1분기 실적 둔화 우려와 더불어 어닝쇼크 우려도 더욱 커지고 있다.

가장 높은 영업이익을 제시한 건 대신증권(3380억원), 목표주가는 미래에셋대우가 116만원으로 최대치를 제시했지만, SK증권은 올 들어 91만원으로 하향 조정하면서 가장 낮은 목표주가를 내놓았다.

오동환 삼성증권 연구원은 “라인(LINE)의 매출 성장률 둔화와 국내외 마케팅 비용 증가로 1분기 영업이익은 전분기와 유사한 2962억원으로 컨센서스를 3.3% 하회, 전체 매출 성장도 하락할 전망”이라며 “신기술 및 컨텐츠 투자 증가로 향후 인터넷 시장에서도 주도권을 유지할 수 있다는 점은 긍정적이지만, 국내외 광고 매출 성장세가 둔화되는 가운데 비용 증가로 당분간 이익 성장률 하락이 예상된다는 점에서 박스권에서의 주가 횡보가 예상된다”고 분석했다.

leunj@heraldcorp.com