▶1년간 소득공제율 10%포인트 ‘Up’=정부는 체크카드 사용액의 소득공제율을 일시적으로 10%포인트 늘리기로 했다. 이달부터 내년 6월까지 사용한 체크카드 사용액 가운데 전년(2013년 7월~올해 6월)보다 늘어난 금액에 대해서다. 현재는 연봉(과세표준)의 25%를 초과한 금액에 대해 30%를 소득공제(한도 300만원)해주는데, 이를 증가분에 한해 40%로 늘려주는 방식이다.

카드사들도 대체적으로 환영하는 분위기다. 신용카드에 비해 가맹점 수수료율이 낮고 현금서비스나 카드론ㆍ리볼빙 등 카드대출이 불가능해 체크카드 이용 증가가 수익성에 직접적인 도움이 되지 않는 건 사실이다. 하지만 체크카드 사용 고객이 신용카드로 갈아타는 추세가 고정화돼 체크카드 사용자를 잠재적 신용카드 고객으로 볼 수 있기 때문이다.

카드업계에선 통상 체크카드 고객이 신용카드로 넘어가는 데 약 9개월이 걸리는 것으로 본다. 실제 우리카드의 지난 3월 신용카드 발급건수(10만장) 중 40%에 육박한 3만8000장이 기존 우리 체크카드 이용 고객이었다.

다만 삼성ㆍ현대ㆍ롯데 등 전업계 카드사들은 체크카드 점유율이 낮고 시장 참여도 여의치 않아 소득공제 확대를 반길 수만은 없는 상태다.

▶‘신용불이익’도 사라질 듯=신용등급 불이익이 해소될 경우 체크카드는 더 큰 사랑을 받을 것으로 보인다. 지금까지 신용평가사들은 신용카드를 사용할 경우 4~5%의 가산점을 부여한 반면 체크카드에는 2~3%의 가산점만 줬다. 신용평가는 체계상 빌린 돈을 얼마나 잘 갚느냐에 따라 점수가 매겨지는 방식이라 계좌에 있는 돈을 그대로 사용하는 직불 개념의 체크카드는 비교적 낮은 가산점을 받아왔다. 이같은 관행은 정부가 추진하는 체크카드 활성화 방침과 대치된다는 지적이 나오면서 보완된 신용평가 체계가 연내 나올 전망이다.

껌 한 통도 카드로 사는 카드결제의 소액화 바람이 거세지는 것도 체크카드 시장의 성장을 부추기고 있다. 지난 6월 체크카드의 건당 평균결제금액은 역대 최저치를 기록했다. 1건당 2만4910원으로 사상 처음으로 2만5000원선이 붕괴됐다.

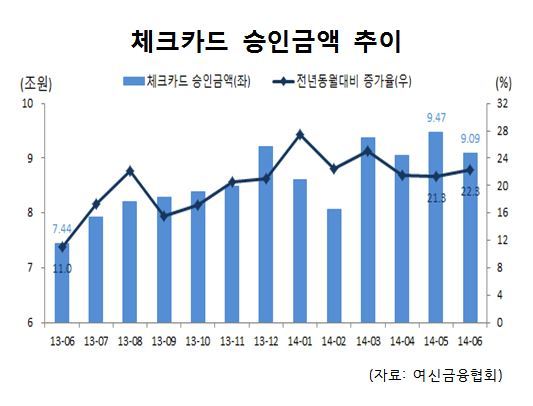

또 1000조원을 넘어선 가계부채 부담이 커지면서 점차 ‘빚’으로 인식되는 신용카드보다 체크카드로 선회하는 소비자들이 늘고 있다. 신용카드 증가세는 정체된 반면 체크카드는 큰 걸음의 성장세를 이어가고 있다. 지난 6월 신용카드의 승인금액(37조5600억원)은 지난해 같은 기간보다 1.8%(6500억원) 증가한 반면 체크카드의 승인금액(9조900억원)은 22.3%(1조6600억원)나 늘었다.

▶체크카드 ‘신상’ 뭐가 있나=카드사들은 앞다퉈 신상품을 출시하고 있다. 신한카드는 빅데이터 체계인 ‘코드(Code) 9’을 기반으로 한 에스라인(S-Line) 체크카드를 최근 내놨다. 체크카드 가운데 보기 드물게 쓴 금액의 최대 0.5%를 적립해준다. KB국민카드는 훈민정음 시리즈의 ‘정’ 체크카드를 선보였다. 해외 직구를 포함해 해외구매 건당 3만원 이상시 최대 5000원 한도로 5% 할인해준다.

삼성카드는 연령과 취향에 따라 혜택을 달리한 ‘체크카드&영’, ‘체크카드&캐시백’, 체크카드&포인트’를 최근 출시했다.

gil@heraldcorp.com