[헤럴드경제=신수정 기자] 1분기가 비수기임에도 불구하고 삼성전기(대표 최치준ㆍ사진)는 전년 동기 대비 매출액 17%, 영업이익 19% 증가라는 양호한 성적을 거뒀다. 카메라모듈, 적층세라믹콘덴서(MLCC) 등 스마트폰 부품 판매 호조에 따른 것이다. 2분기 갤럭시S4 출시는 삼성전기 실적에 날개를 달아줄 전망이다.

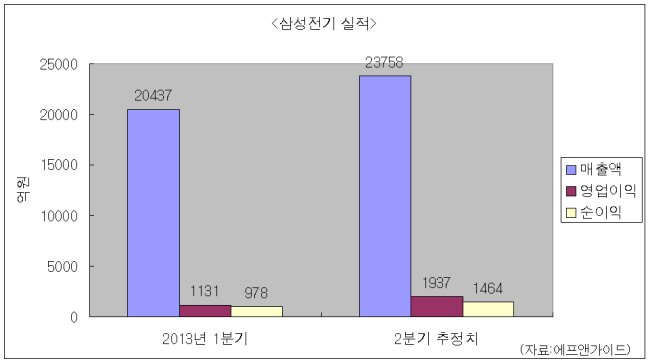

[헤럴드경제=신수정 기자] 1분기가 비수기임에도 불구하고 삼성전기(대표 최치준ㆍ사진)는 전년 동기 대비 매출액 17%, 영업이익 19% 증가라는 양호한 성적을 거뒀다. 카메라모듈, 적층세라믹콘덴서(MLCC) 등 스마트폰 부품 판매 호조에 따른 것이다. 2분기 갤럭시S4 출시는 삼성전기 실적에 날개를 달아줄 전망이다.증권정보제공업체 에프앤가이드에 따르면 2분기 삼성전기의 영업이익 컨센서스(평균 추정치)는 전년 동기 대비 24% 늘어난 1937억원이다.

갤럭시S4 출시에 따른 1300만화소 카메라모듈, 초소형 고용량 MLCC 등 고부가가치 부품의 판매 증가가 예상되는데 따른 것이다.

이순학 KB투자증권 연구원은 “갤럭시S4 1대당 삼성전기의 부품 공급가는 약 40달러로 갤럭시S3(32달러) 대비 25% 증가했다”며 “애플 아이폰의 판매 부진과 갤럭시S4의 판매 호조, 부품 평균판매가격(ASP) 상승과 마진 개선 등을 감안하면 급격한 실적 모멘텀이 기대된다”고 말했다.

삼성전기는 MLCC분야에서 일본업체인 무라타 등과 경쟁하고 있다. 하지만 지난 1분기 MLCC가 포함된 LCR(칩부품) 부문의 매출액이 전분기 대비 5% 상승하는 등 엔화 약세에도 불구하고 큰 영향을 받지 않은 것으로 나타났다.

반면 엔저 현상 지속으로 삼성전기 주가는 올들어 10만원 아래를 맴돌고 있다. 1분기 실적 발표가 엔화약세에 대한 우려를 덜어줌에 따라 향후 주가 반등이 기대된다. 증권사들이 제시한 목표주가 평균은 12만4583원으로 현 주가 대비 30% 가량 높다.

회사측은 모바일기기용 부품 성장 지속, 주력 제품의 경쟁력 강화 등으로 향후 매출 성장은 물론 이익률 개선을 기대하고 있다. 대신증권은 올해 삼성전기의 영업이익은 전년 대비 27% 증가한 7381억원에 달할 것으로 전망했다.

뿐만아니라 각 부문별 제품 경쟁력을 바탕으로 중국 스마트폰 업체 등 매출처 확대도 꾀하고 있다. 삼성전기는 현재 중국에서 동관, 천진, 고신, 쿤산 등 생산법인을 갖고 있으며, 쿤산에서 제2공장을 건설 중이다. 쿤산법인은 휴대폰에 사용하는 기판 등을 생산하고 있다.

백종석 현대증권 연구원은 “삼성전기는 단기적으로는 임베디드 플립칩 칩스케일패키지(FC-CSP)와 무선충전모듈, 장기적으로는 파워, 모터, 센서 등에서 차별화된 고부가가치 제품을 개발하며 성장을 꾀할 것”이라며 “중국 세트 업체 등 중장기적으로 고객다변화 전략을 강화할 것으로 기대된다”고 말했다.

ssj@heraldcorp.com