헤럴드경제가 11일 올 들어 발간된 두산엔진 관련 보고서를 종합해 본 결과 두산엔진의 현주가 수준은 올 해 실적전망을 기준으로할 때 비교적 적정가치에 근접한 것으로 분석됐다. 다만 선박용 디젤엔진 외에 발전용 디젤엔진 부분의 성장성과, 지난 해 유상증자 물량 출회 부담정도에 따라 현주가를 중심으로 상하로 출렁일 가능성도 열어둬야 한다.

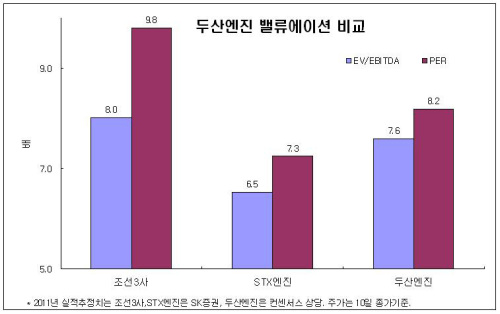

두산엔진의 2011년 예상실적은 컨센서스 상단을 기준으로 매출액 2조190억원, 세전이익 2260억원, 순이익 2090억원이다. 10일 종가 시가총액 기준으로 EV/EBITDA는 7.6배, PER은 8.2배 수준이다. 현대중공업, 삼성중공업, 대우조선해양 등 조선 ‘빅3사’가 각각 8배와 9.8배 인 것보다는 낮지만, 경쟁사인 STX엔진의 6.5배, 7.3배 보다는 높은 수준이다. 디젤엔진 부문 업계 1위인 현대중공업의 엔진부문 EV/EBITDA는 약 8배가 적정 수준인 것으로 평가받고 있다. 종합하면 현주가는 동종업계 2위인 두산엔진의 기업가치를 적절히 반영하고 있는 모습이다.

다만 PBR에 있어서는 조선3사와 경쟁사 모두 2배를 넘지 못하지만, 두산엔진은 3배를 훌쩍 넘고 있는 점이 부담요인이다. 자기자본수익률(ROE)은 높지만, 장치산업으로서 순자산 규모에서는 열세인 셈이다.

이지훈 SK증권 연구원은 “주가의 추가상승을 견인할 만한 변수로는 조선업황의 본격적인 회복, 중속 및 발전엔진의 비중확대, 중국매출증가, 자회사의 실적개선 등을 꼽을 수 있다”고 말했다.

최원경 키움증권 연구원은 “지난 해 증자 물량, 기업공개 물량이 상당부분이 나올 수 있다. 6개월 후 대주주들의 매도제한이 풀린 후 지분률 변화도 지켜봐야한다. 대주주 지분률이 유지된다면 유통주식 비율은 33%정도에 불과해, 중장기적으로 유통물량을 크게 늘리지 않을 수 있다”고 분석했다.

두산엔진의 초기 출회가능 물량은 2009년 말 증자시 발행한 우리사주 722만주가 10일부터 매도 가능하다. 2009년 말 증자시 발행한 일반 주주 물량이 470만주로 역시 시장에서 거래될 수 있다. 또 이번 기업공개(IPO) 물량 921만주(우리사주 129만주 제외)도 시장에 나올 수 있다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com