어닝시즌…투자 어떻게

새 역사를 쓰고 있는 국내 증시가 숨고르기 중인 가운데 지난해 4분기 어닝 시즌을 맞아 실적 호전주가 투자 대안으로 부상하고 있다. 특히 금융위기의 영향이 컸던 전년 동기 대비는 물론 금융위기에 따른 ‘기저 효과’가 없는 전 분기에 비해서도 이익 모멘텀이 살아있는 종목들이 주목된다. 다만 올해도 이익 성장세가 지속될 것인지 연속성을 따져보고, 이미 실적 호재가 주가에 선반영된 경우가 적지 않은 만큼 저평가주 위주로 접근할 필요가 있다.

케이피케미칼 비수기 호황

삼성카드 순이익 대폭 개선…

영업익 30%이상 증가 17개

코스닥선 성광벤드 등 선전

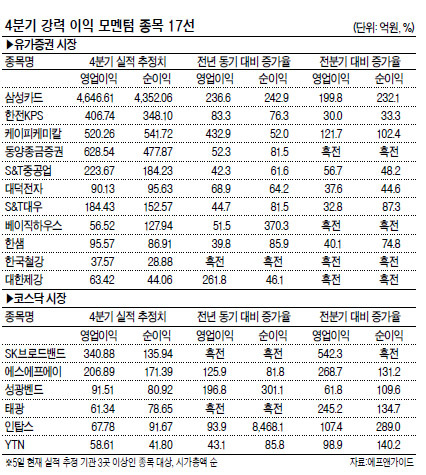

7일 증권정보업체 에프앤가이드에 따르면 증권사 3곳 이상에서 실적을 추정한 유가증권 시장과 코스닥의 208개 종목 중 4분기 영업이익과 순이익이 전년 동기는 물론 전 분기에 비해서도 30% 이상 증가(흑자전환 포함)한 종목은 총 17개였다.

대표적으로 삼성카드의 경우 4분기 영업이익과 순이익이 대폭 개선된 것은 총 8133억원 규모의 계열사지분을 처분한 덕분이다. 예고된 것이었으나 이자 비용 절감과 지배구조 개편 기대감 고조 등이 긍정적인 요인으로 분석된다.

대표적으로 삼성카드의 경우 4분기 영업이익과 순이익이 대폭 개선된 것은 총 8133억원 규모의 계열사지분을 처분한 덕분이다. 예고된 것이었으나 이자 비용 절감과 지배구조 개편 기대감 고조 등이 긍정적인 요인으로 분석된다.케이피케미칼의 실적 호조는 계절적 비수기에도 불구하고 업황 호조와 해외 자회사 지분법 이익 확대에 따른 것으로 올 이익 전망도 밝다.

유영국 KTB투자증권 연구원은 “1분기에도 전 분기를 상회하는 높은 영업실적을 나타낼 것”이라며 ‘강력 매수’ 의견을 유지하고, 목표가를 2만8000원으로 상향 조정했다.

한전KPS도 4분기에 이어 올해 안정 성장이 예상된다. 신지윤 KTB투자증권 연구원은“ 한전 보유 지분 10% 매각 실패로 주가가 부진했으나 매각 주간사의 5% 총액인수로 단기 오버행 이슈의 발생 가능성이 낮아진 점을 고려할 필요가 있다”면서 투자의견‘ 매수’와 목표가 7만 4000원을 유지했다.

동양종금증권의 경우 전분기 대비 흑자 전환에 성공했으나 프로젝트파이낸싱(PF) 충당금 부담과 오는 11월 종금업 라이선스 만료에 따른 영업기반 위축 우려 등이 악재로 남아있다는 평가다.

대덕전자는 지난해 3분기를 바닥으로 올 상반기까지 영업이익 호조가 지속될 전망이다. 연말 배당락 이후 주가는 PCB 업체 중 가장 부진한 모습을 보이고 있어 가격 매력도 있다.

이 밖에 중국 모멘텀을 보유한 베이직하우스와 인테리어 유통업체로 변신 중인 한샘, 이익‘ 턴어라운드’및 자산가치로 주목받는 한국철강, 철강가격 인상 수혜의 대한제강, 차 부품 소외주인 S&T대우ㆍS&T 중공업 등도 4분기 고강도 이익 모멘텀 종목에 포함됐다.

코스닥에선 SK브로드밴드와 에스에프에이, 인탑스, 성광벤드, 태광,YTN 등이 선정됐다. 다만 SK브로드밴드는 이익 성장에도 불구하고 밸류에이션이 부담스럽다는 분석도 있다.

김영화 기자/bettykim@heraldcorp.com

![[단독] 시청역 ‘안녕~♡ 너네 명복을 빌어’..](http://res.heraldm.com/phpwas/restmb_idxmake.php?idx=110&simg=/content/image/2024/07/04/20240704050694_p.jpg)