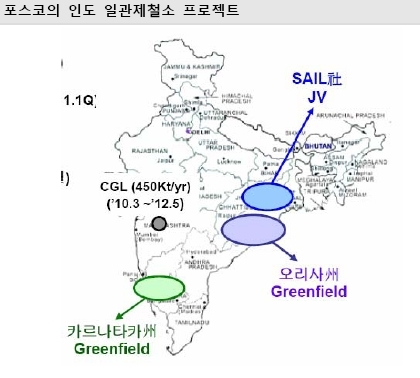

신윤식 메리츠종금증권 연구원은 5일 POSCO 기업분석 보고서에서 “인도 삼림자문위원회의 Orissa 제철소 건설에 대한 긍정적 평가와 세계 철강가격 상승이 주가 상승 모멘텀으로 작용할 전망”이라며 6개월 목표주가를 56만원에서 60만원으로 상향 조정했다.

신 연구원은 “지난 3일 인도 환경부 산하 삼림자문위원회는 2007년에 인도 Orissa주 정부가 포스코에 대해 제철소 건설 프로젝트를 승인한 것이 정당하다고 평가했다. 아직 환경부장관의 최종 판단이 남아 있지만 삼림자문위원회의 평가가 최종 승인에 긍정적 영향을 미칠 전망”이라며 그동안 난관에 부딪쳤던 Orissa 제철소 건설에 희망의 실마리가 보인 것으로 판단된다고 지적했다.

지난달부터 국제철강가격의 상승 추세 반전도 호재다.

신 연구원은 “철광석 등 원료가격의 상승에 따른 cost push의 성격이 강하지만 생산 조절로 인한 타이트한 수급을 바탕으로 2011년 2분기까지 철강가격 강세가 이어질 가능성이 높다”고 전망했다.

국제 철강가격의 상승에 따라 가격인하 압력이 해소되어 금년 1분기 포스코의 내수가격이 전분기 수준으로 동결될 것으로 보인다.

반면 올해 1분기에는 지난해 4분기에 비해 톤당 4만원 가량 낮은 원료가 투입됨에 따라 마진이 확대될 전망이다.

신 연구원은 “POSCO의 올해 1분기 영업이익은 약 1.1조원으로 작년 4분기 대비 약 45% 증가할 것으로 추정한다”며 “국제 철강가격 상승이 지속되는 경우 포스코 철강제품의 가격할인이 축소될 가능성 높아질 것이고, 가격할인이 축소될 경우 수익 추정치를 상향 조정할 계획”이라고 밝혔다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com