자산시장→실물경제 자금이동

유동성→펀더멘털…동력 전환

美연준, 조기긴축 가능성 낮아

인플레이션이 경제의 최대 화두가 됐다. 코로나19 극복을 위해 공급한 엄청난 통화가 자산시장의 팽창과 원자재 가격 상승으로 이어지면서 물가를 자극했다. 금리가 오르면 안전자산인 채권의 수익률(yield)이 높아져 위험자산인 주식의 매력은 상대적으로 떨어진다. 주가수익비율(PER)이 크게 높아져 채권대비 주식의 상대적 기대수익률(yield gap)도 더욱 낮아지고 있다.

보통 금리가 낮아지면 자금 조달비용이 줄어 투자가 늘고 경기가 개선된다. 기업 이익이 늘고 임금이 상승하면 자산가격도 오르지만 통화량이 늘어 인플레이션 위험도 커져 장기채권 금리가 오른다. 중앙은행은 물가안정과 경기과열 방지를 위해 단기금리인 기준금리를 올리게 된다.

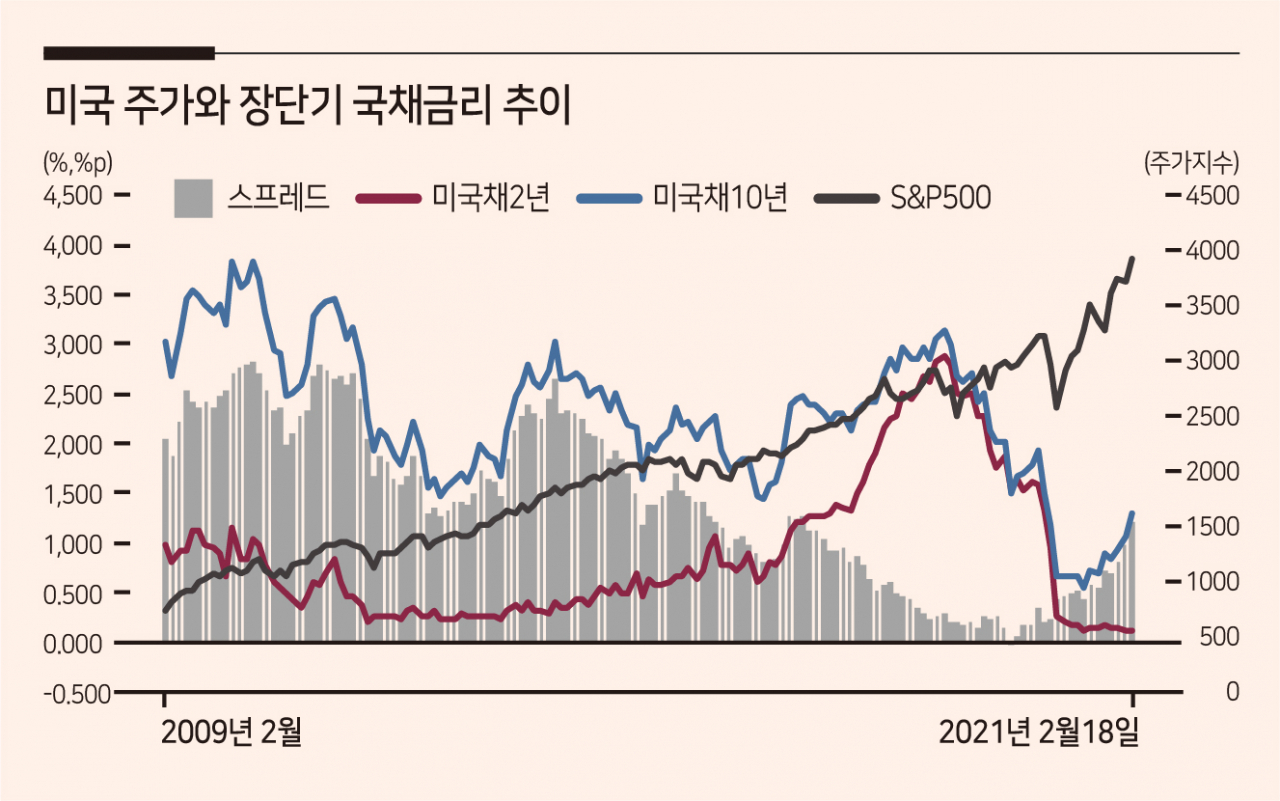

지난 12년간은 좀 달랐다. 글로벌 금융위기 이후 경기부양을 위한 중앙은행의 양적완화로 단기금리는 지속적으로 하락했다. 그런데 인플레이션 지표인 장기금리는 좀처럼 오르지 못했다. 미국 연방준비제도(Fed)가 한때 금리정상화를 위해 기준금리를 올리자 장단기금리 역전 현상까지 벌어졌다. 경기가 덜 살아난 상황에서 긴축정책이 펼쳐진 결과다. 이후 다시 금리를 낮췄지만 좀처럼 장기금리는 오르지 않는다.

코로나19 대유행으로 각국의 재정지출이 급증하면서 장기금리가 꿈틀거리기 시작했다. 국채금리가 오르는 이유는 크게 두 가지다. 발행이 많던지, 보유자들의 매각이 늘어날 때다. 전자는 재정지출 재원이 필요할 때, 후자는 가격하락 위험을 피해 유동성을 늘리는 경우에 나타난다. 현재 상황은 후자 쪽이 가깝다. 채권을 판 돈이 어디로 갈 지가 중요하다. 향후 더 높은 수익률로 발행될 채권을 매입하던지, 다른 자산에 투자할 가능성을 모두 상정할 수 있다.

통화정책을 통한 경기부양은 유동성의 자산시장 쏠림을 촉발했다. 미국은 물론 우리나라도 지난해에 이어 올해에도 대규모 재정지출에 나설 태세다. 자산시장이 아닌 실물경제에 대한 자금투입이다. 실물투자가 부가가치를 창출로 이어져 자본 효율을 높인다면 경제는 더 좋아질 것이고 실적개선과 임금상승, 물가상승의 경로를 밟아갈 수 있다. 현재 국면은 자산시장에서 실물경제로 자본이 이동하는 전환점으로 볼 수 있다. 코로나19로 인한 ‘봉쇄(lockdown)’로 위축됐던 경제가 ‘언택트(untact) 혁신’으로 새로운 성장의 돌파구를 찾는 시기와 일치한다.

관건은 중앙은행이다. 글로벌 금융위기 이전과 비교해 모든 경제주체들의 빚이 급증한 상황이다. 충분히 실물경제가 살아난 후 ‘질서 있는’ 통화정책 정상화에 나선다면 경제주체들이 스스로 부채를 줄여나가며 경기는 선순환을 이어갈 수 있다. 하지만 너무 때이른 출구전략을 펼쳐 경제주체들의 유동성 경색을 촉발한다면 금융시장 충격으로 실물경제의 회복에도 찬물을 끼얹을 위험이 존재한다.

결국 금리흐름을 어떻게 평가하느냐는 현재 경제상황을 얼마나 깊이 이해하느냐에 달렸다. 미국 연준은 지난해 평균물가목표제(AIT)를 도입했다. 웬만큼 인플레이션 지표가 움직여도 섣불리 통화정책을 바꾸지 않겠다는 선언이다. 연준은 자산가격이 아니라 소비자물가를 기준으로 인플레를 판단한다. 그럼에도 연준의 조기 긴축을 예상한다면 지금 자산을 팔고 차익실현에 나서는 게 맞다. 반면 그렇지 않다면 이번 가격조정을 저가 분할매수 기회로 삼을 만 하다. 유망 종목을 고르기 어렵다면 시장 전체에 투자하는 것도 괜찮을 듯 하다.

kyhong@heraldcorp.com