실적개선·데이터3법 수혜 기대

증권사 목표주가 ‘최고 46만원’

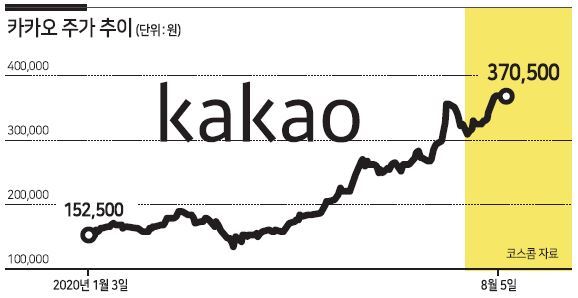

올 2분기 최고의 분기 매출과 영업이익 신장을 이뤄낸 카카오가 ‘40만원’의 벽을 앞두고 숨고르기 중이다. 최근 이어진 상승랠리로 인해 6일 단기 조정국면에 접어들었지만, 업계에선 목표주가 40만원대 의견을 속속 내놓고 있다. 카카오 시가총액은 주가 40만원 돌파시 35조원을 넘어서게 된다.

카카오는 올해 2분기 연결 기준 매출 9529억원, 영업이익 978억원을 올렸다고 6일 공시했다. 이는 지난해 2분기보다 각각 30%, 142% 증가한 수치다. 앞서 증권업계가 제시한 전망치도 상회하는 실적이다. 금융정보 제공업체 에프앤가이드가 제시한 올 2분기 시장 전망치와 비교하면, 전년 동기 대비 증가율이 매출액은 5.2%포인트, 영업이익은 3.2%포인트 높게 나왔다.

기대 이상의 실적에도 불구하고 이날 주가는 지난 8거래일간 이어진 장기 상승랠리 부담으로 숨고르기 중이다. 이날 카카오 주가는 전일 종가대비 3.24% 하락 출발한 뒤, 하락폭 일부를 만회하며 장초반 2% 안팎 낙폭을 기록중이다. 주가 약세에도 불구하고 증권업계가 제시한 목표주가 33만5833원은 이미 넘어선 상황이다.

업계는 카카오의 상승랠리가 하반기까지 이어질 것으로 보고있다. 일부 증권사들이 하반기 실적모멘텀을 예상하며 목표주가 상향에 나서면서, 지난 한달간 카카오 목표주가는 8.49% 상승했다. 특히 미래에셋대우는 이달 들어 목표주가를 기존 37만원에서 46만원으로 높여잡아 증권사 중 최고치를 제시했다. 지난달 10일 삼성증권이 42만원을 제시한 데 이은 두번째 40만원대 기대치다.

업계가 카카오 주가 상승을 점치는 이유는 이어지는 3분기 실적 호조와 함께 ‘데이터3법’(개인정보보호법·신용정보법·정보통신망법) 개정안 시행에 따른 수혜가 예상돼서다.

카카오의 3분기 실적은 일본에서 서비스 중인 만화 플랫폼이 크게 기여할 것이란 전망이다. 김창권 미래에셋대우 연구원은 “해외 비중이 57%를 차지하는 웹툰 거래액 부문이 올 3분기 카카오재팬 만화 플랫폼인 ‘픽코마’의 흥행으로 호조를 보일 것”이라며 “카카오재팬이 노무라증권을 주간사로 IPO를 추진하고 있어 픽코마의 시장 가치 자체도 급상승할 수 있다”고 내다봤다.

5일 시행된 데이터3법 개정안에 따른 신규 시장 역시 카카오에게 기회가 될 것이란 전망이다. 특히 ‘마이데이터’(본인신용정보관리업) 산업 등의 초기 포지션을 선점하면 이전까지는 상상도 못했던 가치 상승이 이뤄질 수 있다는 관측이 나온다. 마이데이터 산업은 흩어진 개인신용정보를 한눈에 보여주고 맞춤형 금융상품 등을 추천해주는 서비스로, 현재까지 60여개 기업이 출사표를 던진 치열한 시장이다.

김소혜 한화투자증권 연구원은 “어느 사업자가 먼저 고객의 명시적 동의를 이끌어내고 주거래 사업자가 되느냐가 관건”이라며 “카카오와 네이버를 가장 경쟁 우위가 있는 마이데이터 사업자로 보고, 국내 업체 중 수혜주로 기대한다”고 분석했다.

김유진 기자