사·러 유가전쟁 기름 부은격

파생·AI·고빈도매매 변동성↑

코스피 1900서 1차 지지선

|

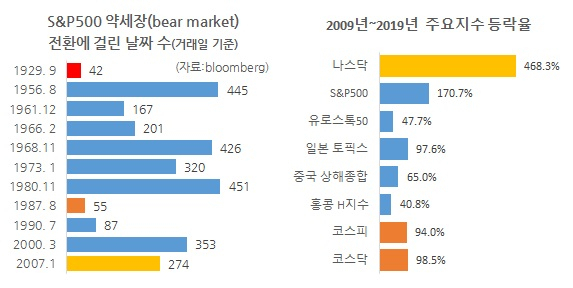

| S&P500 약세장 진입에 걸린 날짜 수와 지난 10년간 글로벌 주요지수 등락률 |

[헤럴드경제=홍길용 기자] 증시가 폭락하게 되면 끝은 어딘지, 반등 시점은 언제 인지가 관심이다. 2008년 비우량주택저당채권(subprime mortgage) 사태 때는 자산가치를 측정해 부실규모를 추정됐고, 그에 따라 중앙은행이 돈을 붓는 처방이 가능했다. 유동성의 힘으로 금융시스템이 회복했고, 이후 모바일 혁명과 셰일(Shale) 가스 혁신으로 물가상승 없는 자산가격 상승이 가능했다.

하지만 지금은 상황이 좀 다르다. 일단 현상 파악이 쉽지 않고 그에 따라 대책 수립도 어렵다. 자산시장이 워낙 많이 올라 이 참에 차익실현하려는 욕구도 강하다. 해결책에 대한 신뢰가 형성되어야 반등도 가능할 듯하다.

코로나19의 전염 강도와 피해를 현재로서는 예측하기 어렵다. 그저 공급과 수요 부문이 동시에 얼어붙는 상황이 유력하다. 길어지면 저금리로 빚을 많이 늘린 곳들은 부담이 커지게 된다.

이 경우 통화정책 보다는 재정정책이 효과적이다. 소비자엔 쓸 돈을, 기업들엔 버틸 돈을 지급하는 방식이다. 한창 코로나19가 확산되고 있는 유럽이 시급한데, 가장 돈이 많고 재정도 튼튼한 독일은 곳간을 열기 주저하고 있다. 단일 통화권이어서 독일이 곳간을 열면 유로존 전체가 혜택을 볼 수 있다. 독일은 탐탁지 않고, 다른 유로존 나라는 그런 독일이 못마땅하다.

쌓인 빚이 위기의 불길이 태울 땔감이라면, 사우디와 러시아간 유가 전쟁은 불길을 더 키울 ‘기름’이다. 9일 사우디의 개전 선언에 이어 10일 러시아는 정면대응 방침을 밝혔다.

유가 전쟁의 뒤에는 미국 셰일 가스 업체가 있다. 원유 채굴비용은 사우디가 가장 저렴하지만, 러시아도 미국 보다는 낮다. 미국을 글로벌 금융위기에서 건져 낸 3가지 요소는 달러, 애플, 셰일이다. 에너지기업 실적악화는 미국 경제에 치명상을 입힐 수 있다. 아이러니하게도 사우디의 전쟁선포는 최근 상장한 세계 최대기업 아람코 기업가치 하락으로 이어진다. 아람코에는 엄청난 글로벌 유동성이 몰렸는데, 이번 ‘사러’ 전쟁의 충격이 금융시장으로 전해지는 통로가 되는 모습이다.

땔감과 기름 만큼이나 중요한 게 산소다. 최근 글로벌 금융시장의 변동성은 엄청난 수준이다. 미국 S&P500이 고점 대비 20% 하락해 약세장(bear market)에 진입한 기간을 보면 이번이 1929년 대공황 때 기록(42일)을 깰 정도로 가장 짧을 수 있다. 고점인 2월20일(3393.52)부터 19% 하락하는데 불과 13거래일이 걸렸다. 4월 전 1% 더 낮아지면 신기록이다. 이처럼 큰 변동성을 보이는 배경에는 파생상품과 인공지능(AI), 그리고 고빈도 매매(HPT)이 있다. 정보통신 기술의 발달로 11년 전보다 훨씬 더 빠른 속도의 위험헤지 거래, 차익실현, 포트폴리오 전환이 이뤄지고 있다. 이는 다시 차입거래에서 거래담보를 더 요구하는 마진콜(margin call)을 부르게 되고, 자산처분으로 이어지게 된다.

11년이란 사상 초장기 호황을 이어온 미국의 경우 역으로 이번 위기에서 가장 낙폭이 클 수 있다. 반대로 코스피는 상대적으로 부진해 이번 충격도 제한적일 가능성이 꽤 높다. 보통 급락장에서는 직전 저점을 기준으로 지지선을 설정하는데, 미국 증시는 워낙 우(右) 상향만 해 지지선을 찾기 쉽지 않다. 반면 코스피는 일단 지난해 저점인 1900선이 1차 지지선으로, 2016년 저점인 1800선이 2차 지지선으로 작동할 것으로 보인다. 단기간에 급락하면 반등하는 게 보통이다. 다만 반등 시점과 탄력은 현재로서 예측이 어렵다. 일단 유동성을 확보하고 시장상황 변화에 기민하게 대처하는 전략이 필요해 보인다.

kyhong@heraldcorp.com