글로벌 자금 안전자산 이동

위험투자 되돌림 가능성 커

저가매수 보단 피난 모드로

[헤럴드경제=홍길용 기자]언제나 오나 했던 ‘블랙스완(Black Swan)’이 마침내 모습을 드러내고 있다. 전 지구적 전염병이 블랙스완의 새 모습일 지는 그 누구도 예측하지 못했다. 때마침 11년간 ‘유동성 불패’ 장세에 취한 글로벌 시장이다. 한때 위험관리를 외치던 헤지펀드들까지 거의 모든 자금을 우상향에 베팅하기 시작한 때다. 돌아서지 못할 때 정확히 뒤통수를 얻어 맞는 꼴이다. 위험을 피하려는, 그 간의 수익을 챙기려는 급작스런 되돌림이 나타난다면 금융위기가 초래될 수 있다.

주가를 결정하는 3가지 요소는 실적, 유동성, 그리고 미래에 대한 기대다.

코로나19로 인한 기업들의 실적 타격은 불가피하다. 1분기, 또는 상반기 역(逆, minus) 성장하는 국가들이 상당할 전망이다. 경제활동 위축으로 매출이 감소하면 이익 증가세 둔화가 아니라 이익 자체가 줄어들 수 있다. 주가수익비율(PER) 값이 높아지게 된다. 가격 매력 하락이다.

각국은 또 유동성을 풀어 경기를 부양할 듯하다. 질병에 대한 공포가 높은 때는 돈을 풀어봐야 별 소용이 없다. 이제 막 대유행(pandemic) 초기인 코로나19 사태가 잠잠해져야 경기부양책도 효과를 낼 수 있다. 부양책이 실제 경기에 영향을 미칠 때까지도 시간이 필요하다.

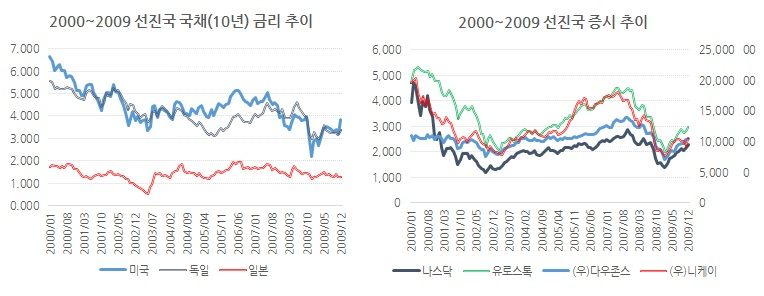

2008년은 주택저당채권 관련 파생상품 부실로 금융시스템이 붕괴됐던 위기다. 코로나19로 경제활동이 위축된다고 금융시스템이 바로 영향을 받지는 않는다. 문제는 빚이다. 초저금리로 전세계 빚은 금융위기 이전보다 더 늘었다. 경제활동 둔화로 돈벌이가 줄어들면 빚 부담이 커진다. 제때 갚지 못하면 금융기관이 부실해지고 결국 시스템에 충격을 주게 된다.

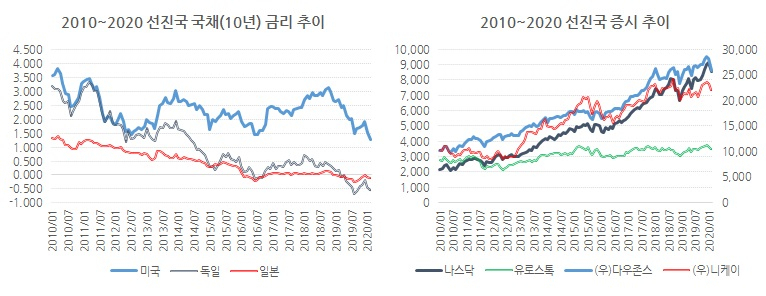

2020년의 블랙스완은 아직 제 모습을 다 드러내지 않았다. 스쳐 지나갈 수도 있지만, 제대로 한 바탕 세상을 뒤집어 놓을 수도 있다. 2000년~2009년과 2010년~2020년을 비교해 보자.

2008년 미국 시장은 위기 직전 주가보다 국채금리가 먼저 하락했다. 위험을 감지한 유동성들이 피난처를 찾아 움직인 결과다. 지난해 8월에도 비슷한 현상이 나타났다. 지금은 그 때보다 더하다. 미국채 10년 금리는 사상 처음으로 1.3%대 아래로 진입했다.

장장 11년간 우 상향 추세를 유지하던 증시에도 이상 조짐이 감지된다. 최근의 낙폭과 기울기는 금융위기 이후 가장 가파르다. 인덱스 펀드와 상장지수펀드(ETF) 등 컴퓨터 기반의 시세추적 전략 자금이 엄청나게 늘었다. 이들 자금의 포지션 전환 속도는 엄청나게 빠르다. 특히 손실을 줄이기 위해 먼저 자금을 회수하려는 움직임이 경쟁적으로 나타날 경우 엄청난 변동성을 일으킬 수 있다.

분석적 접근이 가능한 위험(risk)라면 저가매수를 노리는 게 맞지만, 예측 불가능한 불확실성 (uncertainty)이라면 피난이 먼저다. 이럴 때 투자는 더 버는 것보다 덜 잃는 게 성공이다.

일단 펀드자산과 연금자산과 변액자산 등은 최대한 안전한 포트폴리오로 일단 피난하자. 금과 국채다. 적립식 상품은 초기엔 가격 위험 분산 기능이 있지만, 오래 적립해왔다면 거치식과 마찬가지로 주가 급락 시 목돈 손실 위험에 노출된다. 주가연계증권(ELS)도 점검이 필요하다.

헤지펀드에서 사용하는 롱숏(long short) 포지션을 구축할 수도 있다. 주가 상승시 수익이 나는 자산과 주가 하락시 수익이 나는 자산을 섞어 변동성을 줄이는 방법이다. 개별 주식 공매도나 선물옵션 투자는 난이도가 높으니 인버스(inverse) ETF를 활용할 만하다.

kyhong@heraldcorp.com