고대 중국에서는 전쟁에 앞서 묘산(廟算)을 행했다. 종묘에 군신들이 모여 승산을 따지는 절차다. 산가지를 이용해 어느 편에 승산이 있는 지를 하나하나 따져 표시했다. 손자병법 제1편인 시계(始計)에 나오는 말이다. 3편인 모공(謀攻)에 등장하는 지피지기(知彼知己) 보다 앞선다.

투자도 상대가 있는 전쟁과 비슷하다. 성공과 실패의 가능성을 철저히 분석하는 게 중요하다.

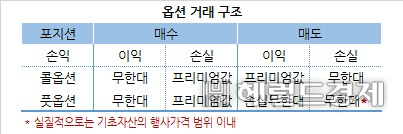

기본적으로 제로섬(zero-sum)인 까닭에 옵션(option)은 도박과 닮았다. 선수(選手)들은 확률에 의지하지만, 호구(虎口)들은 운에 기댄다.

최근 논란이 된 유럽 국채 연계 파생금융상품(DLS)는 기본적으로 옵션 매도형 상품이다. 상품가입자가 권리 가격을 수취한 대가로 기초자산 가격상승의 위험을 떠안는 구조다. 기초자산가격 상승 가능성이 높을수록, 즉 위험부담이 클 수록 권리가격이 높아진다.

이번에 논란이 된 상품은 5%의 수익기회에 원금 모두를 건 판이다. 엄청난 레버리지(leverage)가 적용됐다.

반대로 옵션매수자 입장에 서서 보자. 기껏해야 5% 가량을 손해를 볼 뿐, 자산가격이 일정수준 이상 오른다면 ‘대박’이 날 수도 있다. 이 같은 옵션거래에 있어서 파는 쪽이 있어야 사는 쪽도 존재할 수 있다.

이번에 문제가 된 상품들은 글로벌 투자은행(IB)들이 설계해 국내IB에 발행했고, 이를 은행이 개인고객에게 판매했다. 한국에서 옵션을 팔겠다고 했으니, 글로벌IB 입장에서는 다른 곳에 이 옵션을 사 줄 이들을 구했을 것이다. 한국에서 옵션 매도가 엄청나게 쏟아지면서 반대포지션도 그만큼 많아졌을 것이다.

결국 한국에서 판 옵션을 산 글로벌 투자자들은 이번에 ‘대박’이 나게 됐다.

사실 개인이 ELS와 같은 파생금융상품에 가장 많은 투자를 하는 나라가 대한민국이다. 덕분에이 같은 상품을 개발한 글로벌IB들은 엄청난 돈을 벌었다. 어찌보면 이번에도 한국 투자자들을 ‘호구’ 삼고자 미끼로 만든 상품을 국내 금융회사들이 덥석 문 게 아닌지 의심스럽다.

그럼 과연 한국의 금융회사와 투자자들이 본인들이 ‘호구’가 될 가능성을 얼마나 알았을까?

가장 예측하기 어려운 시장이 환율, 금리, 유가다. 주식은 실적을 바탕으로 유동성환경을 분석하면 그나마 예측의 단초라도 있다. 하지만 환율과 금리는 주식보다 복잡성이 더 크다.

특히 이번 상품들의 기초자산인 독일과 영국 국채는 유례없는 하락국면이다. 독일 국채는 마이너스 영역이다. 주요국 국채금리가 지금처럼 대규모로 마이너스 영역은 들어간 적은 없었다. 전세계적으로도 전문가들에게도 최고난이도의 연구대상이다. 과연 은행 창구에서 이번 상품을 판매한 직원들이 이에 대해 얼마나 이해를 하고 있었을까?

혹시 “안전한 선진국 국채에 투자하는 상품이에요. 6개월만에 정기예금 2배를 벌 수 있어요”라는 단순 논리로 복잡한 투자동의서에 사인을 받고 녹취를 얻어낸 것은 아닐까? 투자자 동의가 있었다면 법적으로 불완전판매가 아닐 수는 있겠지만, 판매자 조차 위험구조에 대한 뚜렷한 이해가 없었다면 완전판매 역시 아니라고 봐야 한다.

이번 상품의 판매가 많았던 곳이 비은행 부문이 작았던 금융지주의 일부 은행이라는 점도 씁쓸하다. 결국 자산관리(WM) 부문에서 수익을 높이려는 과욕이 독이 된 꼴이다.

글로벌 금융위기 때 키코(KIKO)와 리먼브라더스 관련 채권 투자의 기억이 아직도 생생하다. 그런데 또 당했다면 너무 어이가 없다. 이번에는 정말 제대로 깨달았으면 한다.

홍길용 기자/kyhong@heraldcorp.com