인수금융 회수 불투명

경영개선 성과 부족해

ESGㆍSRI 등과도 멀어

대나무로 만든 그릇인 농(籠))은 ‘새장’을 뜻한다. 그런데 글자에는 새(鳥)가 용(龍)이 들어있다. 용을 잡아 그릇에 담는다는 뜻이 포함되어 있다 보니 ‘농락(籠絡)’이란 단어에 쓰인다.

대나무로 만든 그릇인 농(籠))은 ‘새장’을 뜻한다. 그런데 글자에는 새(鳥)가 용(龍)이 들어있다. 용을 잡아 그릇에 담는다는 뜻이 포함되어 있다 보니 ‘농락(籠絡)’이란 단어에 쓰인다.아시아 최대 사모펀드로 꼽히는 MBK가 최근 홈플러스리츠 상장 계획을 철회했다. 투자자들이 외면해서다. 달리 표현하면 MBK의 실력이 투자자들을 만족시키지 못했다는 뜻이다.

최근 MBK의 딜을 살펴보면 차입형매수(LBO)가 많다. 피인수 기업의 자산을 바탕으로 차입을 일으키는 인수합병(M&A) 기법으로 한때 미국 사모펀드(PEF)들의 보도(寶刀)였다. 투자위험을 꺼리는 은행 등 보수적인 기관들에게 확실한 담보한 담보를 제공한다는 점이 매력이다.

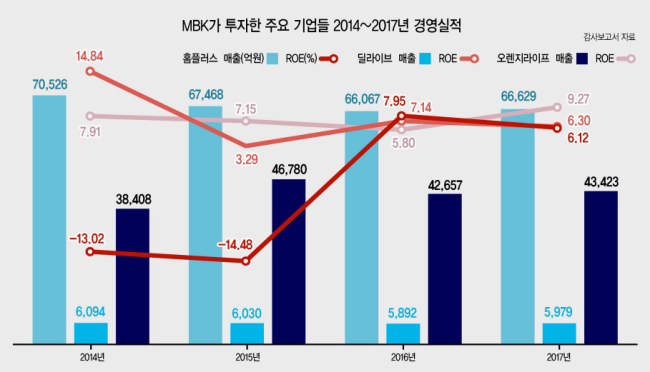

문제는 현금화, 즉 이익실현(exit)이다. 유형자산의 가치는 보유자의 신용위험에 따라 달라진다. LBO의 주체인 PEF가 기업가치를 얼마나 높이느냐에 따라 차입제공자의 원리금 회수 성공이 달렸다. 홈플러스 리츠 역시 MBK는 매장 유동화를 염두에 두고 7조3000억원을 베팅했지만 결국 매장을 운영하는 주체의 미래가치 형성에는 성과를 내지 못한 셈이다.

홈플러스는 물론 딜라이브까지 최근 경영실적을 보면 매출성장은 정체됐고, 자기자본수익률(ROE)는 내리막이다.

LBO에 따른 부담도 상당하다. 글로벌 PEF의 핵심경쟁력 가운데 하나가 기업가치를 획기적으로 바꿔놓는 뛰어난 경영능력이다. 업황 부진 탓은 하지 않는다. 그럴 줄도 모르고 인수했다면 ‘앞을 내다보는’ 실력이 부족한 것을 자인하는 꼴이기 때문이다. 여하튼 이들 기업에 대한 MBK의 투자회수가 제대로 이뤄지지 않으면 돈을 빌려준 금융권도 상당한 위험에 직면하는 구조다.

지난해 성공한 딜로 평가받는 오렌지라이프는 회계기준 변경이 절묘했다. 보유채권을 만기보유증권에서 매도가능증권으로 항목을 바꿔 장부상 막대한 이익을 냈고, 높은 배당을 했다. 고배당으로 자기자본수익률(ROE)를 높아졌고 그 결과 막대한 상장차익이 가능했다. 때마침 KB금융과 금융그룹 1위 경쟁을 벌이는 신한금융이 거금을 내고 인수하면서 근래 보기드문 투자회수 성공사례가 됐다.

MBK는 자금을 모으는 능력이 탁월하다. 기원을 거슬러 올라가면 외환위기 직후다. 김병주 MBK 회장은 당시 칼라일그룹의 한미은행 인수로 명성을 높였다. 당시 국내 정재계에서 최대 거물이었던 고(故) 박태준 포스코 명예회장이 김 회장의 장인이며, 칼라일 고문이었다. 이후 사실상 정부 주도의 구조조정에서 매물로 나왔던 기업 상당가 칼라일에서 독립한 김 회장의 MBK에 넘어갔다.

전세계적으로 미래의 투자는 ESG(Environmental, Social and Governance)다. 수익률을 위해서는 마리화나가 합볍화 수혜주에 투자하는 게 쉬울 수 있지만, 적어도 연기금이나 은행이라면 ‘사회책임투자’(SRI)를 추구하는 게 추세다.

kyhong@heraldcorp.com