돈 돌지 않는 ‘유동성 경색’ 뚜렷

채안펀드 가동…긴축 반감 우려

‘킹달러’에 각국 경쟁적 자금확보

국내 외화 수요 급증…환율 자극

급전 결제↑ …유동성 경색 우려↑

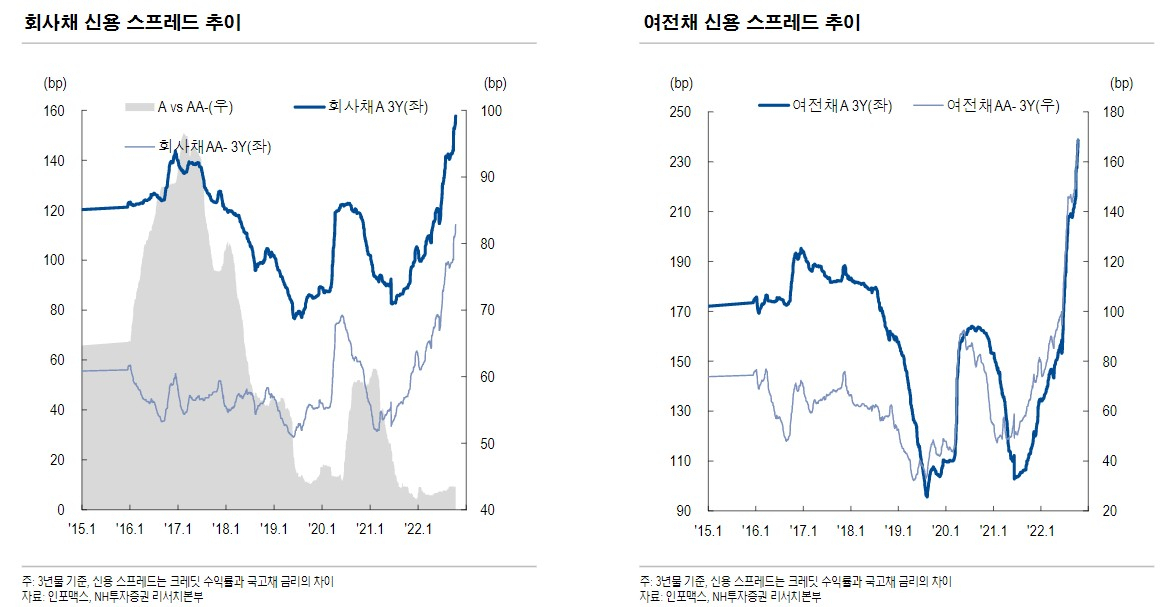

긴축에 이어 유동성 위기가 금융시장을 덮치고 있다. 금리가 오르고 달러가 귀해지면서 현금과 외화자산을 확보하려는 경쟁이 이어지면서다. 유동성 경색으로 기업들이 제때 자금을 확보하지 못하면 대금결제나 채무상환에 실패, 도산할 수 있다. 우리 정부가 20조원 규모의 채권안정기금을 가동하기로 한 것도 이 때문으로 보인다. 원화 자금은 한국은행의 발권력이라도 동원하면 되지만 문제는 외화다. 세계적으로 달러 확보경쟁이 치열해지면서 국내에서 달러 부족 현상이 뚜렷하다. 아무리 원화자산이 많아도 달러를 충분히 확보하지 못하면 해외 거래를 하거나 달러 부채를 가진 기업들은 결제·채무불이행 위험에 노출된다. 정부와 중앙은행의 선제적이고 정교한 대응이 절실하다.

▶”나부터 살고 보자(我生然後)”…말라가는 현금=금리 상승 국면에서 돈이 필요한 쪽에서는 낮은 이자율로 채권을 발행하고 싶다. 빌려주는 쪽에서는 더 올라간 이자율을 원한다. 이자율이 올라가면 발행사의 채무불이행 위험도 높아진다. 돈 가진 입장에서는 차라리 단기 국채 등 안전자산에 현금을 두는 게 나을 수 있다. 결국 기업들은 필요한 돈을 조달하기 어렵게 된다. 중앙은행, 연기금 등의 유동성 공급, 즉 시장 개입이 필요해지는 이유다.

문제는 부작용이다. 중앙은행의 개입은 사실상 돈을 찍어 푸는 효과다. 긴축 통화정책과 엇갈린다. 연기금이나 금융회사를 동원할 경우 건전성 위험이 존재한다. 시장가보다 비싸게 회사채를 인수하면 그만큼 손실이다. 2008년 금융위기 때나 2020년 코로나19 쇼크 때에는 중앙은행이 돈을 푸는 국면에서 유동성 지원이 이뤄졌다. 시장 대비 적은 규모의 개입으로도 안정이 이뤄졌다. 지금은 금리가 오르는 국면이다. 유동성 부족이 상당 기간 이어질 수 있다. 그렇다고 유동성 공급 규모를 계속 키우면 긴축적 통화정책의 효과는 반감된다. 금리가 올라도 물가도 안 잡히는 딜레마에 처할 수 있다.

▶고갈되는 외화유동성…일본 ‘달러 블랙홀’ 가능성도=더 심각한 딜레마는 외화유동성 문제다. 17일 서울외환시장에서 원/달러 환율은 1440원을 돌파했다. 환율을 잡기 위한 한국은행의 기준금리 인상 이후 오히려 더 올랐다. 우리 외환시장은 은행 간 거래에서 환율이 결정된다. 은행에 달러가 부족하면 환율이 급등할 수밖에 없다. 부족한 달러는 해외 은행에서 빌려와야 한다. 금융감독원 금융통계정보시스템을 보면 올 상반기 국내 20대 은행의 외화차입금 평균 잔액은 85조원으로, 지난해 같은 기간보다 28.5% 늘었다. 국민·신한·하나·우리은행 등 4대 시중은행의 외화콜머니 평균 잔액은 3조6201억원으로, 지난해보다 34.6% 급증했다. 급전으로 달러를 빌리는 경우가 크게 늘었다는 뜻이다.

최근 달러 유동성 부족은 전 세계적인 현상이다. 중앙은행들과 연기금들이 미국 국채를 내다 팔아 달러 확보에 나설 정도다. 금융회사들은 채권을 팔아 유동성을 확보하는데, 금리 급등으로 채권을 파는 쪽만 늘고 사는 이들이 급감했다. 미국 국채를 들고 있어도 제값을 받고 달러를 구하기 어려워졌다.

DB금융투자에 따르면 최근 스위스 중앙은행이 미국과의 통화스와프에서 역대 최대 규모의 달러를 인출했다. 달러 대비 주요국 통화 간 조달 스트레스를 나타내는 환율베이시스 스와프도 마이너스가 계속되고 있다. 최근 엔화가치가 역대급으로 급락하면서 일본발(發) ‘달러 블랙홀’ 우려까지 나온다.

박상현 하이투자증권 연구원은 “일본 경제와 금융시장이 불안해질수록 정부와 연기금들이 해외 자산을 매각해 유동성 확보에 나설 가능성을 배재할 수 없다”면서 “엔화 초약세 현상이 있었던 1990년, 1998년, 2015년에도 일본의 해외 순자산이 감소하는 현상이 나타났다”고 설명했다.

▶임박한 위기폭발…피해 줄일 ‘마지막 골든타임’=경제위기가 현실화되는 시점은 채무와 결제 의무 이행을 하지 못하는 사례들이 급증하는 때다. 알 만한 기업(들)의 파산 선언이다. 유동성 경색은 그 이전에 나타나는 현상이다. 지금의 정책 대응은 줄도산을 줄일 마지막 ‘골든타임’이다.

시장이 불안할 때 정부와 당국은 최대한 평정심을 유지해야 한다. 당국이 늘 ‘펀더멘털’을 강조하는 않는 이유다. 말로는 어렵지 않다고 하지만 실제 어렵지 않은 것은 아니다. 예상되는 문제에는 선제적으로 대응해야 하고, 이미 발생한 문제는 최대한 빨리 수습해 그 파장을 줄여야 한다. 현재의 경제 상황이 복합 위기인 만큼 대책이 가져올 부작용에 대해서도 충분한 고민이 필요하다. 가장 근본적인 숙제는 과도한 부채를 줄이는 일과, 기업과 가계의 효율을 높이는 작업이다.

kyhong@heraldcorp.com