②지주사 전환리스크 해소

③배당확대로 투자·배당재원 증가

④3세승계 사전정지

|

| 김승연(좌측) 한화그룹 회장과 김동관 한화솔루션 사장 |

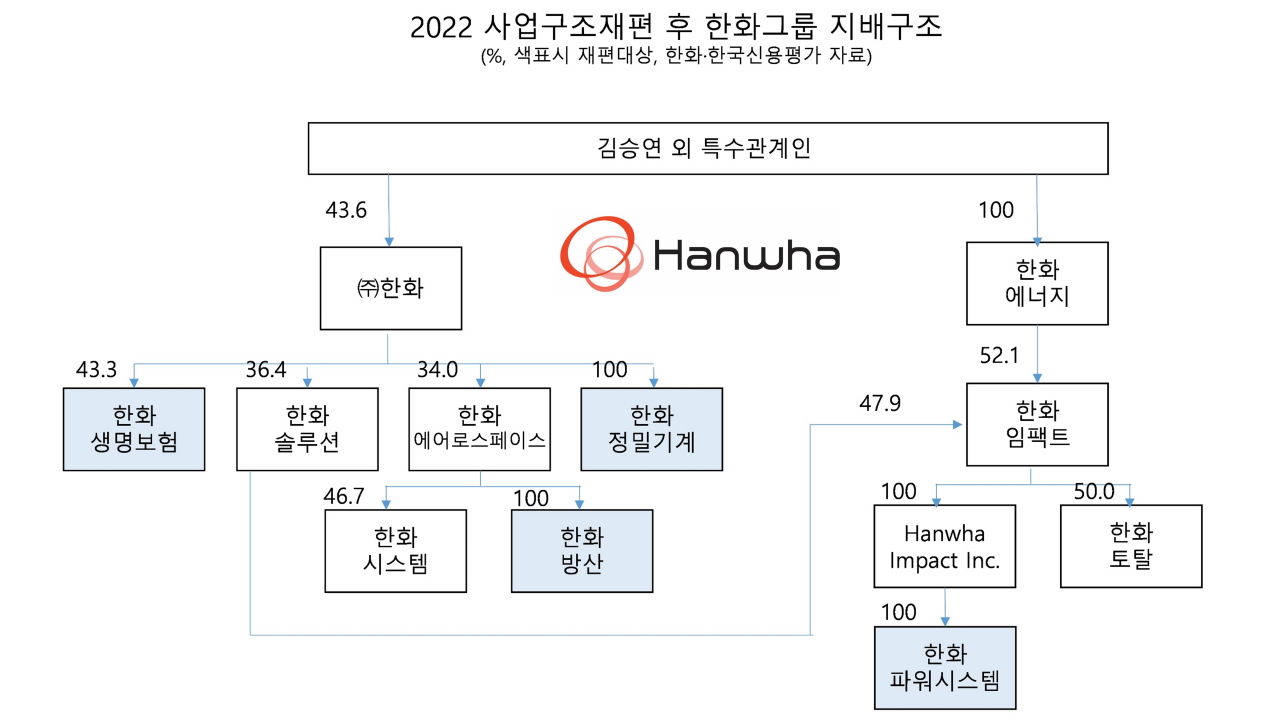

[헤럴드경제=서경원 기자] 한화그룹이 2년 만에 단행한 사업구조 재편을 두고 배경과 목적에 대한 재계 관심이 집중되고 있다. 그룹의 지주사격인 ㈜한화가 한화건설을 흡수합병하고, ㈜한화와 한화에어로스페이스가 각각 보유하고 있던 방산과 정밀기계 부문을 맞교환하면서 한화그룹은 또다시 대전환을 맞았다. 재계에서는 3세 승계 사전정지작업 및 지주사전환 리스크 해소 등의 다중포석을 담은 결정이라고 분석하고 있다.

업계에서는 ㈜한화의 한화건설 통합을 두고 예고된 수순이라는 평가가 나온다. 지난 6월 한화건설은 시장의 예상을 깨고 만기가 2년이나 남은 상환전환우선주(RCPS) 잔여분(2000억원 규모)을 조기 상환, ㈜한화의 완전 자회사가 됐다. RCPS는 채권처럼 만기에 투자금 상환을 요청할 수 있는 상환권과 우선주를 보통주로 전환할 수 있는 전환권을 동시 갖는 주식을 가리키는데, 국제회계기준(IFRS)에서는 상환의무가 있는 부채로 인식된다. 따라서 한화건설이 재무상태가 악화돼 있는 상태에도 채무 변제에 ‘출혈’을 감행한 것은 외부 지분정리를 말끔히 한 뒤 ㈜한화로의 편입을 염두에 둔 작업이라는 것이다.

또 한화그룹의 금융부문 지주사격인 한화생명은 내년 부채를 원가에서 시가로 평가하는 새 국제회계기준(IFRS17) 적용을 앞두고 있었다. 이의 시행시 한화생명의 최대주주인 한화건설은 한화생명 부채 때문에 지주사 전환 의무(총자산 중 자회사 지분가액 비율 50% 초과) 대상이 될 수 밖에 없는 상태였다. 이렇게 되면 한화건설은 금융지주회사가 되고, 공정거래법상 건설업 영위가 불가해진다. 그러나 이번 통합으로 한화생명이 ㈜한화의 직접 자회사가 되면서 한화건설보다 총자산 규모가 더 큰 ㈜한화는 한화생명의 지분가치 비율이 50%를 하회, 지주사 전환 의무가 사라지게 된다. 이런 차원에서 ㈜한화와 한화건설의 합병기일을 올 11월까지 못 박은 것이라는 관측이 나온다.

이를 3세 승계의 사전정지 작업으로 보는 시각도 나온다. 현재 김승연 한화그룹 회장의 장남인 김동관 한화솔루션 사장이 에너지 등 주력 계열사를, 차남인 김동원 한화생명 부사장이 금융 계열사를 맡는 방안이 유력 거론되고 있는 상태에서 한화생명이 한화건설을 거치지 않고 ㈜한화의 직속 계열사가 되면 향후 금융사 분리시 매각 구조가 단순해진다. 아울러 이로써 ㈜한화가 한화생명으로부터 직접 수취하게 되는 배당금도 확대, 이를 투자 재원으로 쓸 수 있고 주주들에게 환원하는 배당 규모도 늘게 되는데 ㈜한화 지분의 8% 가량을 들고 있는 3세들도 이의 혜택을 볼 수 있다. 이는 향후 김 회장으로부터 ㈜한화 지분을 상속받는 데 필요한 재원으로 활용될 수 있다.

기계 부문을 ㈜한화로 몰고, 방산을 한화에어로스페이스로 집결한 것 역시 승계를 대비한 ‘사업 한바구니 담기’ 차원이라는 해석이 제기된다. 김동관 사장이 이끌고 있는 한화에어로스페이스는 ‘글로벌 방산톱 10’을 목표로 우주·항공 분야를 아울러 공격적 사업을 벌이고 있다. 또 한화에어로스페이스의 산업용엔진 자회사였던 한화파워시스템이 한화임팩트(구 삼성종합화학)로 편입됐는데, 한화임팩트는 한화 3세들이 100% 지분을 갖고 있는 한화에너지의 자회사다. 한화임팩트의 사업 고도화로 기업가치가 올라갈 경우 한화에너지의 지분가액도 올라가 이 역시 향후 김 회장으로부터 지분 상속 비용으로 쓰일 수 있다.

이로써 지난 2015년 삼성그룹으로부터 석유화학·방산 부문을 통으로 사들인 한화그룹은 2020년 한화케미칼이 태양광 자회사인 한화큐셀앤드첨단소재를 흡수, 한화솔루션으로 새출발한 데 이어 이번에 2년 만에 대단위 사업 재편을 통해 새국면을 맞고 있다는 해석이 나오고 있다.

gil@heraldcorp.com