은행 30년 만기보다 한도 43% ↑

정부는 DSR 유지…시장은 우회

[헤럴드경제=김성훈 기자] 40년 만기 주택담보대출이 보험사로도 확산하고 있다. 기존의 은행권 30년 만기 주담대보다 대출 한도가 40% 이상 높아 총부채원리금상환비율(DSR) 규제를 우회하는 수단이 된다는 평이다.

23일 보험업계에 따르면, 삼성생명은 이달 10일부터 40년 만기 주담대를 판매하고 있다. 이전에는 30년 만기로 판매되고 있었는데 시중은행들이 줄이어 40년 만기 상품을 내놓자 발맞춰 출시한 것이다. 금리는 연 3.82~4.95%로, 30년 만기 상품과 같다.

업계 선두주자가 40년 만기 상품을 내놓음에 따라 다른 보험사로의 확산은 시간문제가 될 것으로 보인다. 삼성화재, 한화생명, KB손해보험 등 다른 보험사도 출시를 검토하고 있는 것으로 알려졌다.

제2금융권의 40년 만기 주담대는 이번이 처음이다. 40년 만기 주담대는 지난달 21일 하나은행이 가장 먼저 출시한 이후 신한은행, NH농협은행, KB국민은행, 우리은행까지 연이어 1금융권 중심으로 퍼져갔다.

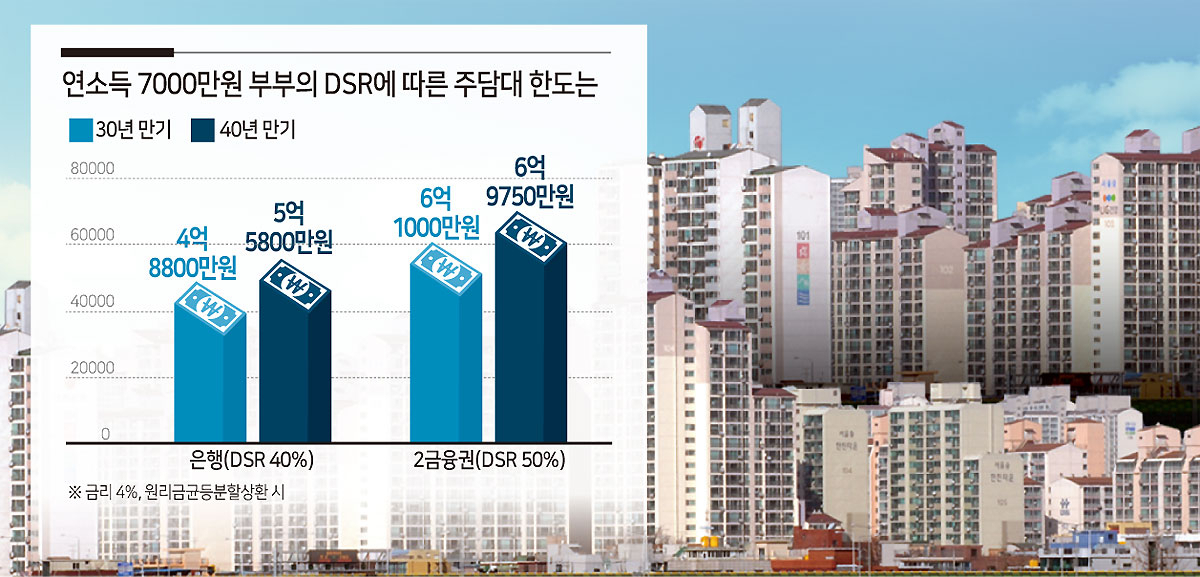

2금융권은 DSR 규제가 50%로 적용된다. 40%로 적용되는 1금융권보다 대출 한도가 더 높다. 연소득 7000만원 부부가 금리 4%로 원리금균등분할상환대출 조건의 40년 만기 주담대를 받는다 할 경우 은행에서는 5억5800만원이 최대 한도지만 보험사에서는 그보다 10% 많은 6억9750만원이 가능하다. 기존의 30년 만기 은행 주담대 한도 4억8800만원과 비교하면 43%나 늘어난 금액이다.

보험사는 금리도 은행보다 다소 낮다. 4월 고정형 주담대 금리는 KB손해보험 연 4.03∼4.81%, 삼성생명 4.13∼5.35%, 삼성화재 4.20∼5.70% 등이다. 국민은행(3.97~5.47%)보다는 높지만 신한은행(4.39∼5.19%), 우리은행(4.46∼6.36%), 하나은행(4.89∼6.19%)에 비해선 낮은 수준이다. 금리가 낮으면 DSR 계산 시 대출 한도가 높게 책정된다.

이에 40년 만기 대출의 2금융권 확산이 DSR 규제를 우회하는 통로가 된다는 지적이 나온다. 윤석열 대통령은 애초 무주택자의 내 집 마련 사다리를 복원한다는 차원에서 대출 규제 완화를 공약했으나 금리 상승으로 인한 가계대출 리스크 관리의 중요성이 부각되면서 DSR 규제를 유지하고 있다. 보험사의 40년 만기 대출이 활성화되면 규제 취지가 무색해진다는 것이다.

40년 만기 대출은 원금을 장기간에 걸쳐 나눠 갚기 때문에 매월 부담하는 원리금 수준이 낮아지는 장점이 있는 반면 전체 부담 이자가 늘어나는 단점이 있다. 다만 현실적으로 보면 40년 만기 대출을 실제 40년간 유지하는 경우는 거의 없고 대체로 10년이 채 되지 않은 시점에 이사를 하면서 갚는 경우가 대부분이다. 단순히 대출 한도를 늘리기 위한 수단에 불과하다는 것이다.

당국은 40년 만기 대출에 대해 아직 제동을 걸지는 않고 있다. 금융위원회 관계자는 “상황을 지켜보고 있다”고 말했다.

paq@heraldcorp.com