[헤럴드경제=김성미 기자] 쌍용C&E가 올 1분기 시장 예상치를 하회하는 실적을 기록했으나, 2분기부터 판가 인상을 통해 실적 반등이 가능할 것으로 전망된다.

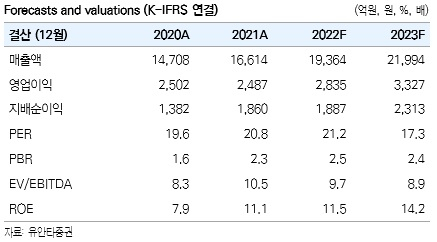

김기룡 유안타증권 연구원은 “쌍용C&E의 1분기 연결 잠정 실적은 매출 3762억원, 영업이익 4억원을 기록했다”며 “전년 동기대비 매출은 11.8% 증가했으나, 영업이익은 98.6% 감소하는 등 시장 예상치를 하회했다”고 밝혔다.

매출은 지난해 7월 1일자로 반영된 시멘트 판가 인상 효과 및 내수 판매량 증가, 그린에코솔루션 실적 연결 효과로 개선된 것으로 분석된다. 시멘트 판가는 고시단가 기준 5.1% 증가했으며, 내수 판매량은 전년 동기대비 6% 불어났다.

김 연구원은 “다만 유연탄 가격 급등을 비롯한 전반적인 원가 부담 가중, 자회사인 그린에코솔루션의 설비증설 및 시설안정화 공사로 인한 영업손실, 지난해까지 반영된 유연탄 옵션계약 관련 원가 절감 효과 소멸 등으로 영업이익은 감소했다”고 말했다.

당분간 원가 부담은 지속될 것으로 전망되지만, 쌍용C&E는 판가 인상, 순환자원 효과 등으로 수익성 방어가 가능할 것으로 예상된다.

김 연구원은 “시멘트 업계에 원가 부담 요인으로 작용하고 있는 유연탄 가격은 러시아·우크라이나 사태와 맞물려 강세를 보이는 반면 이를 근거로 협상이 마무리 된 시멘트 판가 인상 효과(15.2%)는 올 4월부터 반영될 것”이라고 강조했다.

이어 “기 준공한 총 4기의 순환자원처리시설에 대한 추가 설비투자 확대, 연내 1기의 추가 시설 가동은 시멘트 제조에 연료로 사용되는 유연탄 사용량의 점진적 감소 및 소각 수수료 증가를 통해 환경 부문 이익 확대에 기여할 전망”이라고 덧붙였다.

그는 “환경 부문의 중간 지주회사 역할을 수행하는 그린에코솔루션(지분 100%)의 폐합성수지 중간처리 업체 인수 확대 및 효율화 작업은 연결 자회사 실적 성장에 기여할 것”이라는 설명이다.

이에 유안타증권은 쌍용C&E에 대해 투자의견은 매수를, 목표주가는 1만200원을 유지했다. 쌍용C&E는 지난 20일 전 거래일보다 1.02%(80원) 내린 7790원에 장을 마쳤다.

miii03@heraldcorp.com