|

| [제공=IBK투자증권] |

[헤럴드경제=김현경 기자] 증시 불황으로 1분기 부진한 실적을 기록한 키움증권의 목표주가가 하향 조정됐다.

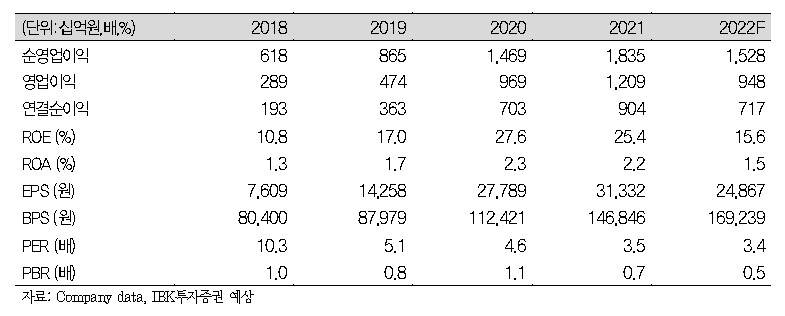

IBK투자증권은 키움증권의 올해 연간 연결순이익 전망치를 7175억원으로 14.7% 낮추고, 목표주가를 기존 19만원에서 14만원으로 하향했다.

키움증권의 1분기 연결순이익은 1411억원으로 전년 동기 대비 46%, 전분기 대비 25% 감소했다. 주식시장 거래대금 감소과 개인비중 하락, 시장점유율(MS) 하락에 따라 위탁매매수수료 수익이 크게 감소한 영향이다.

위탁매매부문 외에 다른 부문도 부진을 나타냈다. 운용손익은 -320억원으로 전분기 대비 적자전환했고, 실적 안정성을 높여주던 기업금융수수료도 전기 대비 18% 감소했다.

비우호적인 시장 상황은 지속되고 있다. 1분기 일평균 증시 거래대금은 전년 동기 대비 41%, 전기 대비 11.4% 감소했는데, 2021년 1분기 이후 매분기 감소 중이다.

개인 거래대금도 감소 추세로 시장 전체보다 감소세가 빠르다. 1분기 평균 개인 매매비중은 63.8%로 전분기 67.5%보다 3.7%포인트 하락했다. 정점이었던 지난해 2분기 72.2%에서 계속 하락 중이다.

여기에 최근 6개월 기준 활동계좌 수가 감소하고 MS도 소폭 하락했다. 1분기 국내주식 MS는 19.9%로 2021년 20.5~22.2% 대비 낮아졌다.

김은갑 IBK투자증권 연구원은 "사업구조 상 뚜렷한 실적 개선을 위해서는 위탁매매수수료 증가가 필요조건"이라며 "지수 상승 등 증시 거래대금 증가가 필요한 상황으로 시간이 필요해 보인다"고 말했다.

pink@heraldcorp.com