4Q 화물 성수기 진입·여객 수요 회복 등 견조한 실적 전망

|

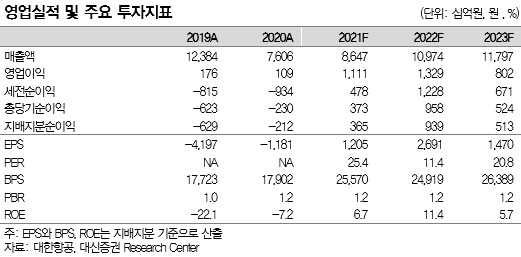

| [대신증권 제공] |

[헤럴드경제=김성미 기자] 대신증권은 대한항공이 화물 성수기 진입 및 여객 수요 회복 등으로 올 3분기에 이어 4분기에도 견조한 실적을 달성할 것으로 전망했다. 목표주가는 4만3000원을, 투자의견은 매수를 제시했다.

양지환·이지수 대신증권 연구원은 “대한항공의 3분기 영업이익은 당사 추정치를 20%이상 상회하는 깜짝 실적을 달성했다”며 “매출은 추정치와 유사했으나, 인건비, 감가상각비, 기타비용 등이 전 분기대비 1506억원 감소한 영향”이라고 밝혔다.

이어 “영업외부문에서도 환율상승에 따른 외화환산손실이 약 3000억원 반영됐으나, 파생상품평가 및 거래 이익이 약 910억원 반영되며 예상보다 선방했다”며 “항공화물사업이 전사 실적을 이끈 가운데 여객 매출 회복에 따른 이익 레버리지 효과가 크게 나타났다”고 덧붙였다.

대한항공은 3분기 항공화물 매출은 전년 동기대비 62.4% 증가한 1조6500억원을 기록하는 등 사상 최대 실적을 내놓았다. 화물 전용기 23대와 화물전용여객기 16대의 기재 가동률 제고를 통한 공급 증가는 물론 운임 상승 영향도 있다.

양 연구원은 “4분기 유가상승에 따른 연료비 증가와 정부 고용유지지원금 중단에 따른 인건비 증가(약 1500억원)에도 항공화물성수기 진입 및 여객수요 회복으로 견조한 실적 시현이 전망된다”고 설명했다. 대한항공의 4분기 별도 기준 영업이익은 약 4078억원으로 예상했다.

이에 대신증권은 대한항공의 목표주가를 4만3000원으로 유지하고 투자의견은 매수를 제시했다. 대한항공은 지난 12일 3만550원에 거래를 마쳤다.

miii03@heraldcorp.com