올해 대출한도 증액도

정부가 경쟁제한 보장

급여수준 금융권 최고

|

| [연합] |

[헤럴드경제=서경원 기자] 금융위원회가 지난주 카드사 사장단을 소집, 사실상 가맹점 수수료 인하 절차에 돌입했다. 정작 밖으로 나오는 카드사들의 반대 목소리는 그리 높지 않다. 선거 때마다 수수료를 내려 해당 부분은 적자가 나고 있다는 불만도 안으로 삭히는 모습이다. 정작 강하게 반발하는 것은 카드사 노동조합들이다. 카드사들의 속앓이와 노조의 불만에는 다 그럴만한 이유가 있다.

카드사들의 수익구조는 이미 수수료 보다는 대출에 편중돼 있다. 수수료 지키려다 자칫 막대한 이자수익이 규제 당할 수 있다.

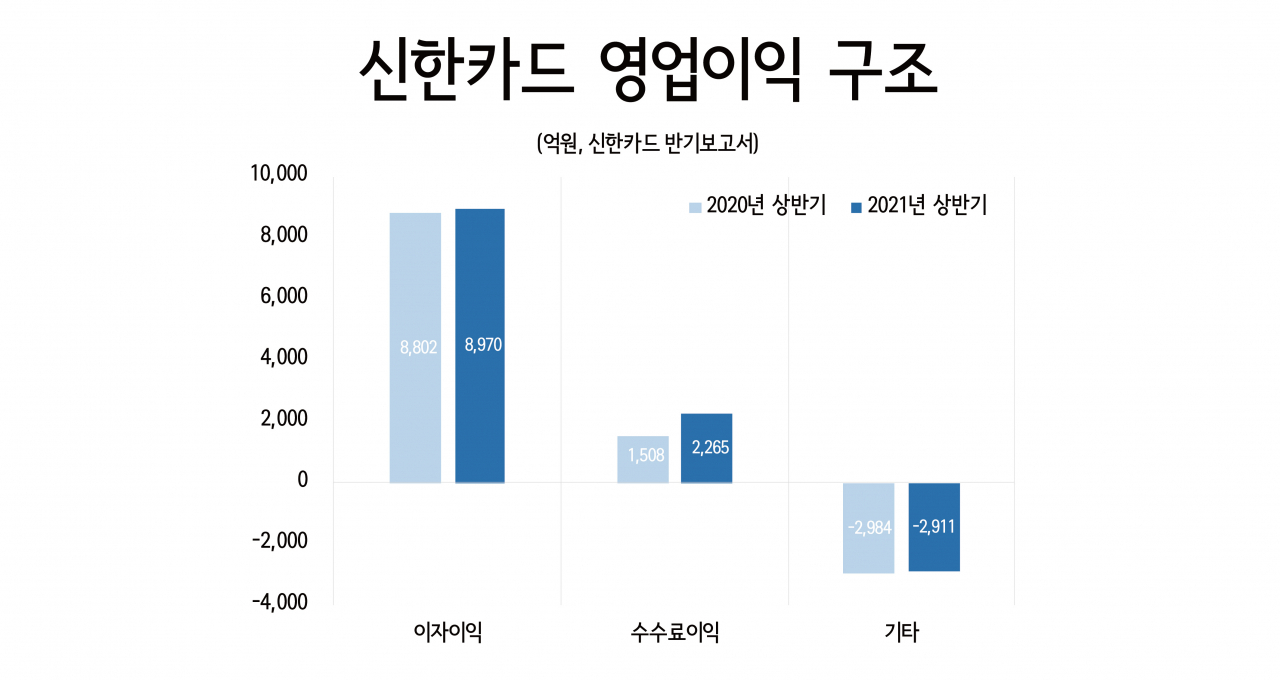

업계 선두 신한카드의 지난해 이자 이익은 1조7550억원으로 전체(기타이익 제외)의 85%를 차지했다. 수수료 이익은 3024억원이다. 올 상반기도 이자이익은 8970억원으로 전년동기대비 1.9% 올랐고 전체의 80%를 차지했다. 코로나19로 지난해보다 카드 소비가 늘면서 수수료 이익은 2265억원으로 작년 상반기보다 무려 50%가 늘었다.

올 상반기 KB국민카드 이자이익은 6823억원으로 전체의 71%를 차지했다. 지난해 같은 기간보다 9.3%(579억원) 늘어 수수료 이익(2736억원)의 2.5배 수준이다. 같은 기간 우리카드는 이자 이익 2861억원을 기록했는데 수수료 이익(93억원)의 30배가 넘는다. 현대카드 이자 이익은 4200억원으로 일반 카드이익(2662억원)을 크게 상회한다. 롯데카드 역시 이자 이익이 5664억원으로 카드이익(1521억원)의 3배를 훌쩍 넘는다.

카드업은 원래 수수료 기반산업이었다. 그런데 우리나라는 세계에서 유일하게 카드 의무수납제를 법(여신전문금융업법)으로 명시하고 있다. 정부는 카드사 신규 인가도 철저히 통제하고 있다. 적어도 카드사들이 국가로부터 수수료를 통한 고정수익을 상당부분 보장받고 있는 셈이다. 대신 수수료를 카드 회원에 전가하는 것을 금지한다. 결국 수수료는 모두 가맹점 부담이다.

가맹점의 수수료 부담을 합리적으로 조절하기 위해 정부는 3년마다 적격비용 재산정 조항을 여신금융업 감독규정에 적시해, 재평가된 원가를 반영하도록 하고 있다. 2018년 적격비용 재산정으로 2019년 가맹점 수수료가 내려갔다. 3년이 지난 올해 재산정 주기가 다시 도래했다. 카드사들은 그동안 적격비용이 줄곧 내리기만 했고, 영세 가맹점 수수료율은 0.8% 이하 수준으로 손익분기점을 밑돌고 있다는 게 카드사들의 입장이다.

카드사들은 ‘고리대’라는 따가운 시선에도 현금서비스(단기대출), 카드론(장기대출) 등을 통한 대출자산 몸집을 키워왔다. 금융감독원에 따르면 국내 카드사(8개 전업사)의 올 상반기 카드대출 이용액은 56조1000억원으로 작년 상반기보다 5.8% 증가했고, 2년 전보단 7.3% 늘었다. 덕분에 카드사들의 올 상반기 순이익은 1조4944억원으로 전년동기대비 33.7% 확대됐다.

수수료율을 지키지 위해 강하게 불만을 드러내면 자칫 이자수익에 치명적 타격을 입을 수 있다. 올해 정부는 카드사들의 차입배율을 6배에서 8배로 높여줬다. 차입배율이 높을 수록 더 많은 대출을 해 이자수익을 불릴 수 있다.

카드사 노조가 반발하는 이유는 수수료 손익 악화가 임금에 미칠 영향을 우려해서인 것으로 보인다. 지난해 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 카드사의 1인당 평균 급여는 9563만원이다. 상대적으로 짧은 근속연수를 감안할 때 보험사는 물론 은행 보다 높아 증권사와 함께 금융권에서 최상위로 꼽힌다.

gil@heraldcorp.com