|

| [제공=삼성증권] |

[헤럴드경제=김현경 기자] SK이노베이션이 올해 3분기 깜짝 실적(어닝 서프라이즈)을 달성할 것으로 전망됐다. 이익 추정치가 높아지며 목표주가도 상향 조정됐다.

삼성증권은 19일 SK이노베이션의 목표주가를 기존 37만원에서 39만원으로 상향했다.

조현렬 삼성증권 연구원은 "3분기 영업이익은 5200억원으로 시장 기대치 (4504억원)를 15% 상회할 전망"이라며 "9월부터 개선되기 시작한 정제마진과 예상보다 강했던 윤활기유 수익성이 서프라이즈 배경"이라고 말했다.

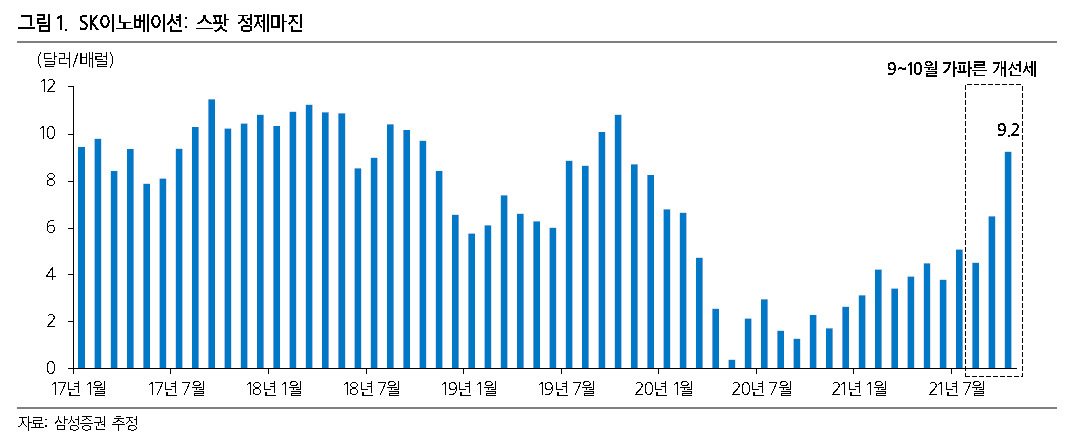

우선 정유 부문은 영업이익이 2002억원(-14%, 이하 전기 대비)으로 정제마진 개선을 반영하기 시작할 전망이다. 유가 상승세가 둔화되며 래깅 효과(-2.0달러) 및 재고평가손익(-1600억원)은 감소가 예상됐다. 다만 스팟 정제마진 (+1.3달러)이 추가 개선되며 감익 폭을 축소시킬 것으로 보인다.

화학 부문은 스프레드 감소 영향으로 영업이익 1596억원 (-5%)을 예상했다. PX 정기 보수에 따른 물량 감소 효과가 소멸되겠으나 올레핀·아로마틱 스프레드 감소 영향으로 감익이 전망됐다.

윤활기유 부문은 수익성 개선이 지속될 것이란 관측이다. 예상보다 강했던 그룹 3 윤활기유 스프레드 영향으로 영업이익 2598억원(+15%)을 추정했다.

배터리 부문은 영업손실 866억원(+113억원)으로 적자 축소를 전망했다. 매출 고성장(+44%)으로 고정비 부담 경감이 지속되겠으나 일회성 요인으로 예상보단 적자 축소가 미미할 것으로 봤다.

SK이노베이션의 스팟 정제마진은 현재 10.7달러로 2년래 최고치에 도달했다. 3분기 평균 5.4달러에서 4분기 현재까지 9.2달러(+3.9달러 QoQ)로 대폭 개 선됐다. 이는 천연가스 및 석탄 부족에 따른 난방용·발전용 대체연료로 등·경유의 수요가 가파르게 회복되고 있기 때문이다. 향후 국제 항공 여객 수요까지 회복될 경우 정제마진의 추가 상승이 예상된다.

조 연구원은 "정제마진 개선과 유가 상승세를 감안하면 4분기 영업이익은 8353억원으로 컨센서스를 79% 상회할 전망이다. 정제마진뿐만 아니라 배터리 적자 축소에 따른 이익 창출 능력 개선이 주가 상승을 견인할 전망"이라며 SK이노베이션을 업종 내 최선호주로 유지했다.

pink@heraldcorp.com