KT 통신 3사 중 밸류에이션 낮아, SKT 엇갈린 전망

|

| [자료=한국거래소] |

[헤럴드경제=김용재 기자] 증시의 조정 국면에서 경기방어주로 주목 받은 통신3사 가운데 LG유플러스가 디즈니플러스 상륙, 외국인·기관 투자자의 순매수, 배당기대감에 힘입어 가장 양호한 주가 흐름을 보인 것으로 나타났다.

18일 한국거래소에 따르면 통신 3사 중 코스피 하락 기간 LG유플러스 하락세를 면했다. 통상 통신주는 경기방어주로 꼽힌다. LG유플러스 주가는 전 거래일 150원(1.03%) 상승한 1만4650원을 기록했다. LG유플러스는 지난 1개월간 보합세를 기록했는데 이는 코스피가 같은 기간 3.69% 하락한 것에 비교하면 선방했다는 분석이다.

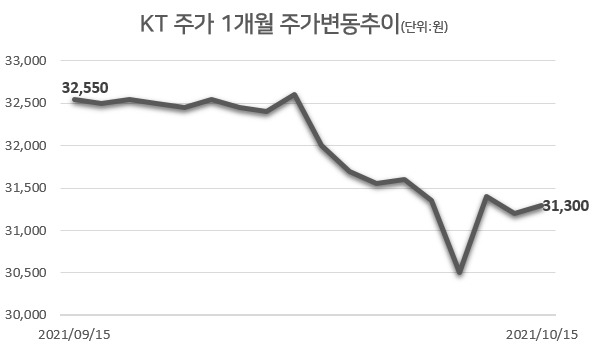

통신 3사 중 KT 주가는 같은 기간 코스피 하락분과 유사한 수치인 3%대 하락을 기록했다. SK텔레콤 역시 같은 기간 0.33% 하락했다. 3사의 3분기 예상 실적은 모두 좋은 상황이다. SK텔레콤의 매출액과 영업이익은 각각 전년 동기 대비 3.9%, 14.4% 증가한 4조9000억원, 4138억원으로 전망된다. KT의 경우 영업이익 증가세가 눈에 띈다. KT는 매출액과 영업이익 각각 2.7%, 20.2% 증가한 6조1000억원, 3514억원을 기록할 것으로 보인다. LG유플러스의 경우 매출액과 영업이익이 3조4000억원, 2749억원으로 각각 전년 동기 대비 4.6%, 9.5% 증가할 것으로 예상된다.

|

| [자료=한국거래소] |

호실적에도 불구하고 통신 3사의 주가가 엇갈린 데는 기관과 외국인 투자자의 수급이 원인으로 작용했다. 주가를 방어한 LG유플러스의 경우 최근 1개월간 기관과 외국인 투자자가 각각 206억원, 505억원어치를 순매수했다. 반대로 KT는 기관이 208억원어치를 순매도했으나 외국인은 112억원 어치를 순매수했다. SK텔레콤의 경우 기관과 외국인 투자자가 각각 770억원, 200억원어치를 순매도했다.

금융투자업계에서는 LG유플러스의 성장 가능성이 가장 높다고 평가하고 있다. 우선 오는 11월 12일 디즈니 플러스가 한국에 상륙할 예정인데 LG유플러스는 디즈니 플러스와 독점 계약을 맺은 상황이다. LG유플러스의 자회사 LG헬로비전 역시 디즈니 플러스의 수혜를 입고 고공행진 중이다. LG유플러스의 경우 넷플릭스와 독점 제휴 이후 비통신 매출인 IPTV 매출 성장이 지난 2019년 17%, 지난해 11% 등으로 지속되고 있어 디즈니플러스 효과에 대한 기대감이 높게 형성되고 있다.

배당 기대감 또한 높다. 증권업계에 따르면 LG유플러스의 경우 11월 실적 발표 시점 또는 별도 일정 을 통해 새로운 배당 정책을 공개할 가능성이 점쳐진다. 업계에서는 내년부터 공식적으로 배당 성향을 40%로 상향한다는 정책을 예상 중이다. 현재 주가 기준 배당 성향 상향으로 LG유플러스는 5.1%의 배당률을 갖게 된다. 현재 KT의 배당수익률은 5.0%, SK텔레콤은 현재 3.0%인 상황이다.

정지수 메리츠증권 연구원은 “연간 영업이익이 1조원을 넘어서면서 기존 배당 성향 상향 가능성이 높아졌다”며 “자사주 취득, 중간배당 도입에 이어 주주환원 정책의 방점을 찍었고, 내년에는 5%가 넘는 배당수익률이 기대된다”고 밝혔다.

|

| [자료=한국거래소] |

LG유플러스에 이어 KT에 대해선 저평가됐다는 분석이 나온다. KT가 통신 3사 중 가장 낮은 밸류에이션으로 거래되고 있고, 할인 요인도 축소되고 있다는 설명이다. 이문종 신한금융투자 연구원은 “무선, IPTV 등 본업 성장이 지속되고 있고 코로나19 피해를 받은 자회사도 회복되고 있다”며 “신사업 기대감도 유효한 만큼 경쟁사 대비 할인을 받을 이유가 없다”고 설명했다.

SK텔레콤의 경우 SK스퀘어와 SK텔레콤으로의 인적분할로 인해 “분할 전 매수”라는 의견과 “중립 유지”라는 의견이 팽팽하게 맞서고 있다. 이승웅 이베스트주자증권 연구원은 “인적분할되는 SK텔레콤은 SK하이닉스와 상호보완적인 사업에 투자하고 자회사 IPO를 진행할 계획이기에 시가총액은 현재보다 높아질 것”이라고 예상했다. 이와 반대로 김홍식 하나금융투자 연구원은 “실적은 양호한 편이지만, 시장의 관심을 받기 어렵고 거래 중지 기간에 실적이 발표되기 때문에 이후 주가에 큰 도움이 되지 않을 것”이라고 전망했다.

brunch@heraldcorp.com