|

| 김성희 한국씨티은행 투자자문부 인베스트먼트 카운슬러 |

많은 투자자들이 경제지표를 포함한 경제 이벤트에 민감하게 반응을 하는 편이다. 조금이라도 유의미한 정보를 얻고, 다른 사람들보다 먼저 움직여야 투자 수익을 얻을 수 있다고 생각하기 때문이다. 채권 가격이 오를 것 같은 정보가 나오면 채권을 사고 채권 가격이 내릴 것 같은 정보가 나오면 채권을 팔게 된다. 당연히 주식시장에서도 마찬가지의 현상이 발생한다. 하지만 너무 지나치게 경제 이벤트에 반응하다 보면 최초 자신이 세웠던 투자 목적이나 투자의 방향성을 잃게 되기 쉽고, 이로 인해 원하는 투자성과를 거둘 수 없게 되는 경우가 많다. 이것을 다른 관점에서 바라보면, 신의 영역이라고 불리는 이른바 ‘마켓타이밍(Market Timing)’에 내 투자의 성패를 거는 것과 마찬가지라고 할 수 있다. 하지만 이 전략이 실패의 가능성이 훨씬 크다는 것은 이미 경험을 통해 알고 있으리라 생각된다.

최근 투자자들의 가장 큰 관심 테마인 미국의 테이퍼링(Tapering)과 금리 인상 전망에 대한 움직임을 통해 한번 살펴보자. 올해 5월, 미 연준내 주요 비둘기파로 분류되었던 제임스 블러드 세인트루이스 연은 총재는 통화긴축을 선호하는 매파로 돌아섰고, 7월 미국의 고용지표 호조는 투자자들이 머지 않아 연준이 긴축에 들어갈 것이라는 생각을 갖게 만들었다. 하지만 이후 8월의 고용 쇼크와 완전한 고용을 확인하겠다는 파월 연준 의장의 입장을 보면서 투자자들에게 테이퍼링이 늦춰질 가능성이 제기되기도 했다. 이달 FOMC 에서 11월 테이퍼링 가능성이 언급되었지만, 11월 FOMC 회의를 지켜 봐야 될 것이다. 참고로 2013년 5월 버냉키의장의 테이퍼링 발언 이후, 실제 테이퍼링은 그 보다 8개월 정도 지난 후인 2014년 1월에 시작됐고, 2014년 10월까지 약 9개월에 걸쳐 진행이 되었었다. 뿐만 아니라, 연준의 기준금리 인상은 테이퍼링이 종료된 후 무려 1년 2개월이나 지난 2015년 12월이 돼서야 시작됐다. 다시 말해 실제 금리 인상까지는 생각보다 긴 시간이 걸림에도 불구하고, 투자자들은 현재의 뉴스나 이벤트에 상당히 민감하게 반응을 하면서 지나치게 고민을 하고 있는 것이다.

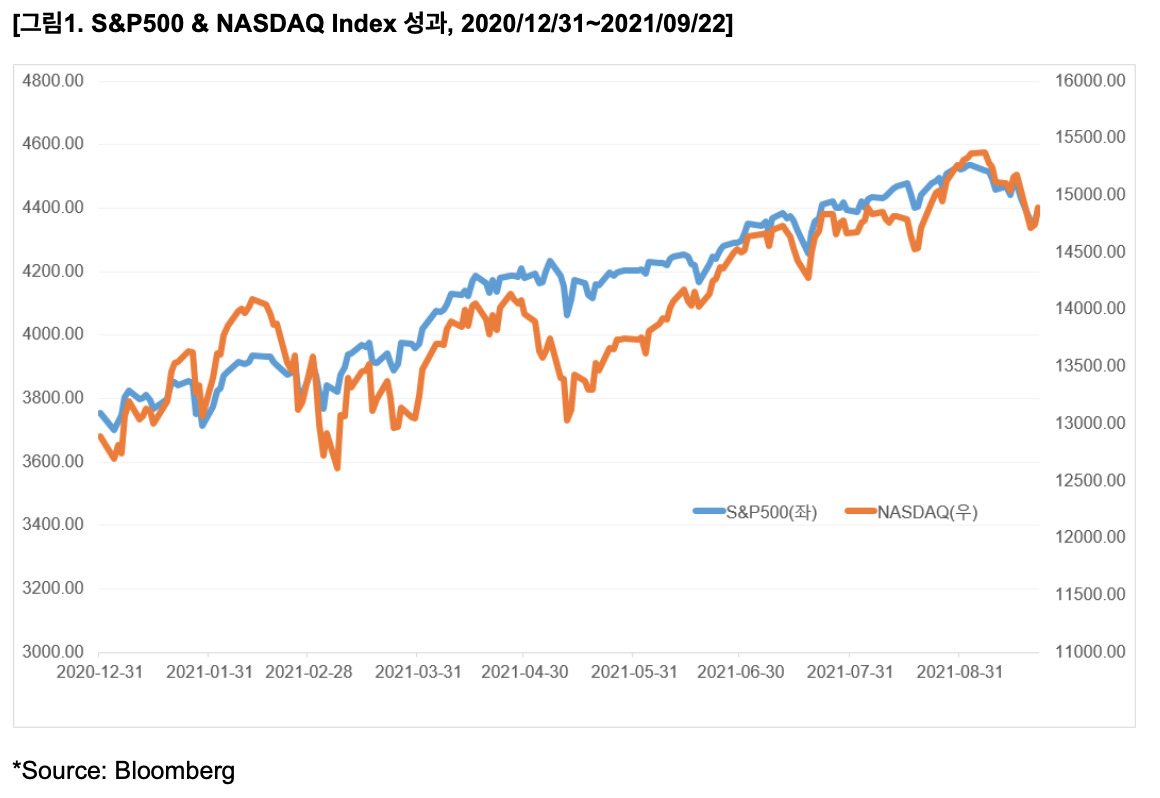

또 하나의 가까운 사례를 더 들어보자. 올해 2월초, 금융시장은 통화량 증가로 화폐가치가 하락해 인플레이션이 올 것을 미리 걱정하면서 미국채 10년물 금리가 급등했었고, 이는 성장주들의 밸류에이션 고평가 논란을 가져와 나스닥(Nasdaq)을 포함하여 대표적인 성장주로 여겨지던 주요 IT기업들의 주가하락을 가져 오기도 했었다. 하지만, 주식시장은 머지 않아 반등하였고, 상승과 하락을 반복하면서 최고치를 연이어 갈아치우고 있다. S&P500의 경우, 올해 들어서만 최고치를 54번 경신하면서, 이달 22일 기준 4395.64를 기록하며 17% 상승했고, 테이퍼링 이슈에 더 민감하게 반응했던 NASDAQ의 경우도 올해 들어 최고치를 36번이나 갈아치우면서 같은 기간 15.6%나 올랐다.

우리가 투자하고 있는 금융시장에는 하루에도 수없이 많은 각종 지표들이 발표가 되며 주기적으로 업데이트가 되고 있는데, 하나 하나에 너무 큰 의미를 부여하면서 민감하게 반응하기 보다는 핵심적인 지표들을 중심으로 조금 더 넓은 시야와 관점을 가질 필요가 있다. 때로는 한 발짝 떨어져 시장과 지표들을 바라보는 여유가 필요하다. 이를 위해서는 투자하고 있는 자산의 변동성을 낮게 가져가는 것이 도움이 되는데, 내 투자포트폴리오의 변동성을 낮게 유지하게 되면, 시장의 급등락에도 흔들리지 않을 수 있기 때문이다. 또한 낮은 변동성 유지는 포트폴리오 위험관리의 가장 기본이라고 할 수 있으며, 장기 복리수익률을 높이기 위해서도 꼭 필요하다. 낮은 변동성은 주식과 채권을 아우르는 적절한 자산배분을 통한 투자포트폴리오의 분산을 통해 가능하다. 현재 주식시장의 변동성이 낮은 만큼 향후 변동성 확대에 대비하는 전략이 필요한 시기이기도 하다.

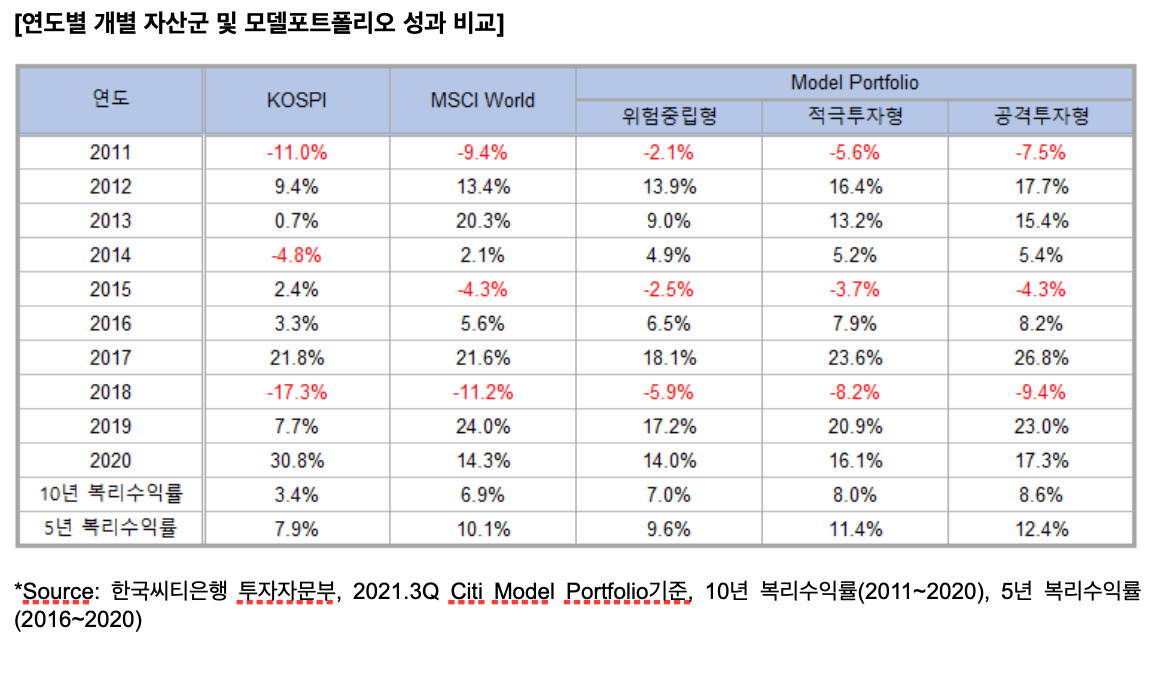

참고로 아래 표는 2011년부터 2020년까지 10년 동안 분산된 포트폴리오와 개별 자산군(KOSPI Index, MSCI World Index)의 각 연도별 성과를 비교한 것이다. 하락 시기에 상대적으로 덜 하락한 분산된 포트폴리오의 성과가 장기 복리수익률에서 개별 자산군의 성과를 상회하고 있는 것을 확인해 볼 수 있다.

nature68@heraldcorp.com

nature68@heraldcorp.com