‘수소 테마’ 케미칼·정밀화학 기염

롯데쇼핑, 온라인서도 지지부진

하이마트, 3분기 영업익 급락 전망

롯데그룹의 업종별 계열사 주가가 차별화된 흐름을 보이고 있다. 전통 주력 사업인 유통 계열사 주가가 지지부진한 흐름을 보이는 데 반해, 최근 수소 산업 등 미래 성장 동력을 마련 중인 제조·화학 분야의 주가 강세 흐름이 감지되고 있다. 신동빈 롯데그룹 회장이 추진 중인 그룹의 미래 비전의 움직임을 주가가 선반영하고 있다는 분석이다.

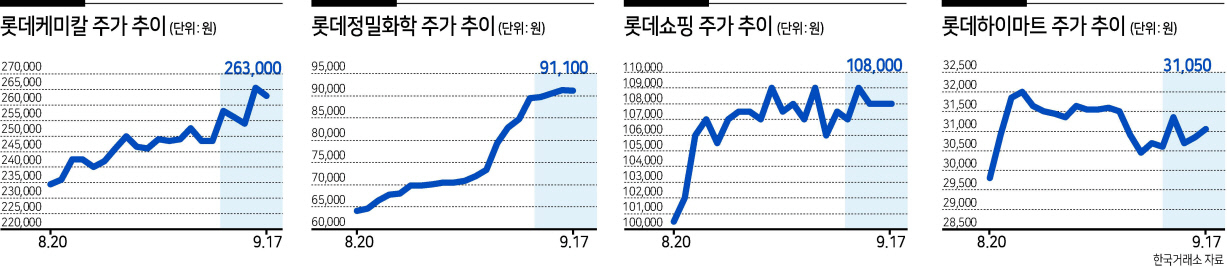

23일 한국거래소에 따르면 최근 롯데그룹의 제조 계열사인 롯데케미칼과 롯데정밀화학 주가는 우상향 흐름을 이어가고 있다. 롯데케미칼 주가는 지난달 20일 23만원 선까지 추락했지만 꾸준히 우상향 곡선을 그리며 최근 26만원을 넘어섰다. 한달여만에 13% 가까운 오름폭을 보였다.

롯데정밀화학의 상승세는 더욱 가파른 모습이다. 이달 들어 13거래일 가운데 11거래일을 상승마감했다. 이달 초 7만원선이던 주가는 이달 들어 30% 상승하며 9만원선을 돌파했다. 특히 지난 17일에는 장중 9만7000원을 돌파해 사상 최고가를 기록하기도 했다.

이들 제조 계열사들은 최근 수소 사업이 주목을 받으면서 주가가 탄력을 받았다. 롯데케미칼은 최근 시황 부진에 따라 3분기 실적이 시장 기대치를 하회할 것이란 우려의 목소리도 있었지만, 롯데그룹이 수소 산업에 적극적인 투자를 이어갈 것이란 기대감에 주가가 강세를 보였다. 롯데케미칼은 수소 사업에만 2030년까지 4조4000억원을 투자한다는 계획을 발표하기도 했다. 한상원 대신증권 연구원은 “롯데케미칼은 수소의 생산, 유통, 활용 등 밸류체인 전반에 걸쳐서 다양한 사업을 추진할 계획으로 중장기 목표 매출액이 상향될 가능성이 크다”고 설명했다.

롯데정밀화학 또한 탄탄한 실적에 수소 사업에 대한 기대감까지 겹치며 강세를 이어갔다. 윤재성 하나금융투자 연구원은 “롯데정밀화학의 3분기 영업이익은 659억원으로 사상 최대치를 재차 경신할 전망”이라면서 “롯데그룹의 암모니아 기반 수소사업이 구체화되면 추가적인 실적과 밸류에이션 상향이 필요할 것”이라고 분석했다. 이달 들어 증권사들은 롯데정밀화학 목표주가를 11만원 이상으로 제시하고 있다. 교보증권과 대신증권은 12만원, 삼성증권과 현대차증권은 11만5000원을 제시했다.

장밋빛 전망이 가득한 화학·제조 계열사와는 달리 유통 계열사들은 지지부진하다. 롯데쇼핑 주가는 지난달 20일 10만원선이 깨진 후 반등에 성공했지만 여전히 10만원 내외서 횡보 중이다. 지난 3월 이후 반년 동안 꾸준히 우하향 곡선을 그리고 있다. 롯데하이마트도 지난 5월 이후 끝없는 내리막길을 걷고 있다. 최근 3만원선 마저도 위태로운 상황이다.

신종 코로나바이러스 감염증(코로나19) 델타 변이 확산에 따른 직격탄을 맞은 데 이어 온라인에서도 뚜렷한 성과를 내지 못하면서다. 경민정 미래에셋증권 연구원은 “롯데쇼핑은 롯데ON으로 계열사 온라인몰을 통합했지만 여전히 뚜렷한 전략이 부재하다”라며 “후발주자 반열에도 오르지 못한 행보가 리스크로 작용할 것”이라고 설명했다.

주영훈 NH투자증권 연구원도 “오프라인 구조조정은 마무리 단계에 돌입했지만 기대감 대비 실적 개선이 빠르지 못한 점이 아쉽다”면서 “일회성 변수만 없다면 연간 5000억 이상의 영업이익이 가능한 체력으로 추정되지만 실제 실적 발표를 통해 이를 증명해내야 기업가치 상승이 가능할 것”이라고 분석했다.

롯데하이마트도 3분기 실적 부진이 예상된다. 남성현 한화투자증권 연구원은 “지난해 높은 기저와 대형가전 판매량 감소로 롯데하이마트의 3분기 영업이익은 504억원으로 시장 추정치를 크게 하회할 것”이라고 내다봤다. 박이담 기자

parkidam@heraldcorp.com