이미 내집 마련한 30·40 충분한 재정 능력과 대비

[헤럴드경제=최정호 기자] 이미 내 집 마련에 성공한 30·40대들은 정부의 각종 금융, 부동산 규제의 영향을 받지 않을 정도로 충분한 재정 능력을 가졌다.

하지만 이들 세대 무주택자들은 새로 주택 구매 시장으로 뛰어들 만큼 여유가 없다는 분석이다. 지난 몇년 간 주택 시장을 견인했던 30·40대가 앞으로도 매수의 중심에 설 가능성은 높지 않다는 의미다.

한국건설산업연구원과 코리아크레딧뷰로는 23일 ‘CERIK·KCB Housing Market Insight’ 3호 보고서에서 수도권 30·40대의 잔여 주택 구매여력을 분석했다.

|

| 서울 주택가 모습 [헤럴드경제DB] |

지난 2호 보고서에서 최근 수도권 30·40대 주택 공황구매가 ‘영끌’이 아닌 ‘능력’이라는 분석 결과를 도출한 것의 연장선이다. 이미 내집 마련에 성공한 30대와 40대는 충분한 구매여력을 바탕으로 정부의 공급 신호에 구애받지 않고 부동산을 매입하는 특성을 나타냈다. 무주택자들이 서울 아파트를 구입할 때 대출을 활용하는 비율은 대체로 늘어나고 있지만, LTI(소득 대비 가계대출 비율)나 DTI(총부채상환비율) 현황 등을 종합적으로 고려하면 금융 여력이 있는 계층이 시장에 집중 진입했다는 말이다.

정부는 올 초 2·4 대책을 통해 수도권 공급 계획을 밝혔으나 이와 상관없이 생애 첫 부동산(건물, 집합건물, 토지 포함) 매입자 비율은 오히려 증가했다. 가점제 및 특별공급 청약 포기 및 전세가 상승에 따른 ‘벼락거지’ 회피 심리 때문으로 추정했다.

하지만 보고서는 KCB의 신용평가자료를 활용해 지금까지 주택을 구매한 그룹은 충분한 구매력을 갖고 있었지만, 현재 무주택자로 남아있는 그룹은 비교적 구매여력이 충분치 않은 것으로 분석했다.주택을 구매할 수 있는 금융여력을 갖춘 30대와 40대가 얼마 남지 않았다는 의미다.

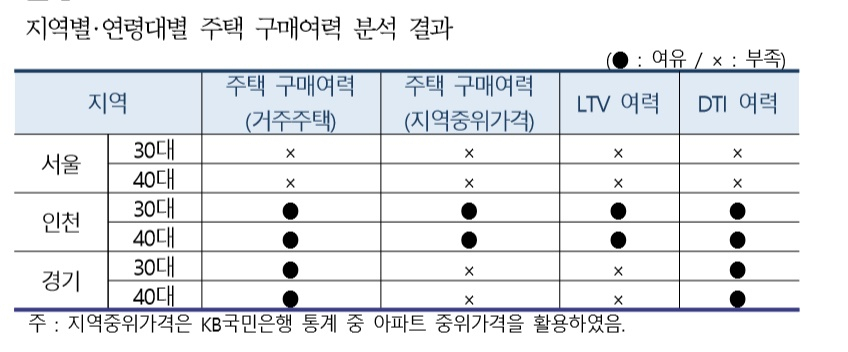

보고서는 현재 무주택자의 보유 자산 및 DTI 비율과 현 대출 규제(LTV·DTI)하의 조달 가능 금액 등을 종합적으로 고려해 지역별 구매여력을 분석했다. 서울과 경기지역에 거주하는 무주택 30·40대들은 주택가격 상승으로 인한 LTV 제약으로 주택매매시장에 진입할 여지가 충분하지 않다.

특히 서울은 이들의 현재 전세 자금만으로는 지역 중위 가격은 물론, 대출을 최대한 실행하더라도 현재 전세로 거주 중인 주택을 구매하는 것조차 어렵다는 분석이다.

경기지역 역시 현재 임차하고 있는 주택을 매수한다면 구매가 가능하지만 지역 중위 수준의 주택으로 이주하려는 경우 여력이 부족했다.

건산연과 KCB는 이러한 결과에 대해 “무주택 30·40대들은 주택 구매 욕구를 갖고 있지만 실제 시장 진입은 어려운 상태며, 특히 서울 무주택자들의 괴리감이 더 클 것으로 예상된다”며 “해당 연령층의 구매 열망에 대한 정교한 정책 대응이 필요하다”고 주장했다.

또 “만약 주택가격이 하락국면에 접어들게 되면 과도한 주택구매가 주거이동 제약, 깡통전세, 역전세 등 시장에 악영향을 미칠 가능성이 있어 주의가 요구된다”고 덧붙였다.

choijh@heraldcorp.com