SK케미칼·SK이노베이션·SK하이닉스 등 주가 하락

[헤럴드경제=김현경 기자] SK그룹이 대규모의 투자 계획을 발표했지만 SK그룹 주요 상장사들의 주가가 좀처럼 힘을 받지 못하고 있다. SK케미칼의 유틸리티 사업 부문 물적분할, SK이노베이션의 배터리 사업 분사에 대한 우려 등이 작용하며 SK그룹의 시가총액은 오히려 줄어들었다.

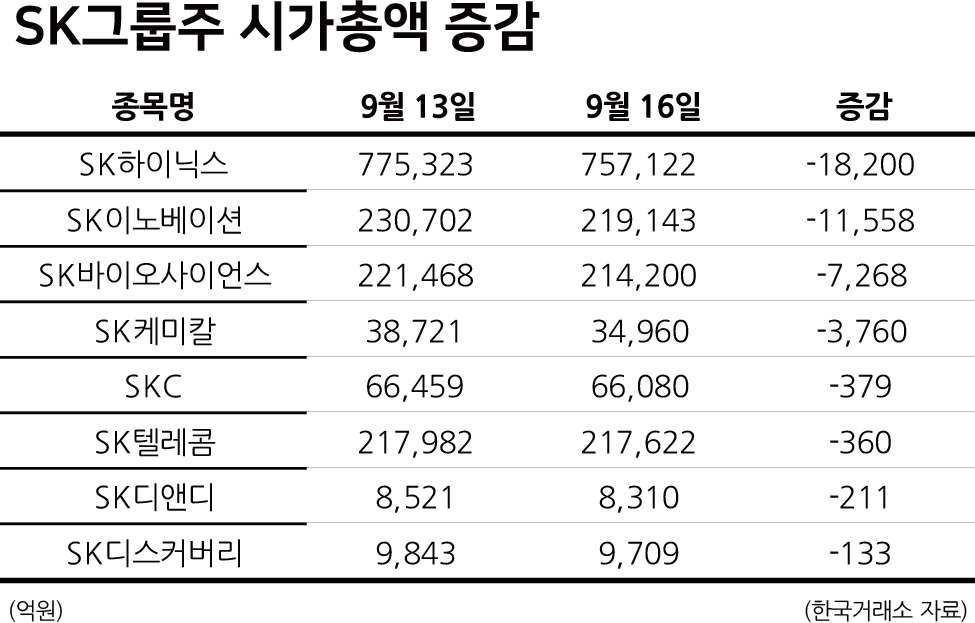

17일 한국거래소에 따르면 SK케미칼이 전력·증기 등 유틸리티 공급 사업 부문을 가칭 ‘SK멀티유틸리티’로 분할하겠다고 공시한 13일 이후 SK그룹의 시총은 3조원 이상 축소됐다. 13일 210조7020억원이던 SK그룹주 시총은 16일 207조4191억원으로 3조2828억원(1.56%) 감소했다.

해당 기간 SK케미칼의 시총은 3조8721억원에서 3조4960억원으로 3760억원(9.71%) 쪼그라들었고, SK이노베이션의 시총은 23조702억원에서 21조9143억원으로 1조1558억원(5.01%) 줄었다.

SK하이닉스는 1조8200억원(2.35%), SK바이오사이언스는 7268억원(3.28%)씩 시총이 감소했다. SKC(시총 증감률 -0.57%), SK텔레콤(-0.17%), SK디앤디(-2.47%), SK디스커버리(-1.3%), 나노엔텍(-0.86%), 에스엠코어(-0.74%) 등의 계열사도 부진한 모습을 보였다.

SK그룹 지주사인 SK는 5조1000억원에 달하는 첨단소재 투자 계획을 발표한 다음 날인 16일 주가가 오히려 1.63% 하락했다.

다만 증권가에선 SK그룹의 이번 투자 계획에 대해 긍정적인 평가를 내리고 있다. SK가 첨단소재 기업으로 도약할 것이란 기대가 나온다.

양일우 삼성증권 연구원은 “구체적 실행 계획 및 목표를 제공했다는 점에서 의미가 있다”라며 “과거에 없던 새로운 성장 동력이 그것도 밸류 체인 전방에서 발생했다는 점은 지주회사에 긍정적이라고 판단한다”며 투자의견 ‘매수’와 목표주가 42만원을 유지했다.

최관순 SK증권 연구원은 “반도체 소재, 화합물 반도체, 배터리 소재 등의 시장 환경과 성장성, 경쟁 상황 등을 고려 시 제시한 목표치는 합리적인 수준이라 판단한다”라며 “첨단소재뿐 아니라 바이오, 그린, 디지털 등 핵심 부문에 대한 투자 강화로 지속적으로 SK의 기업가치 상승이 예상된다”고 분석했다. 최 연구원은 SK의 목표주가를 기존 34만원에서 36만5000원으로 상향 조정하고 ‘매수’ 의견을 제시했다.

SK케미칼에 대해선 주가 하락이 과도하다는 평가가 나온다. 서근희 삼성증권 연구원은 “유틸리티 사업부는 2020년 기준 매출 비중 3% 수준의 비핵심 사업부이기 때문에 현 수준의 주가 하락은 과도하다고 판단한다”라며 “분할만으로 재무 상태에 미치는 영향은 없다. 오히려 비핵심 사업 부문의 대규모 투자를 통한 신규 사업 진출로 실적 성장 및 기업 가치 상승이 기대된다”며 투자의견 ‘매수’와 목표주가 50만원을 유지했다.

pink@heraldcorp.com