‘카카오 우산’쓰고 WM·광고 등 승부

6일 상장하는 카카오뱅크의 기업가치를 두고 논란이 치열하다. “그래봤자 은행”이라는 신중론과 “결국엔 플랫폼”이라는 기대론이 모두 치열하다. 카카오뱅크 공모 후 주가순자산비율(PBR)은 3.4배인데 반해 국내 금융주의 경우 PBR이 0.5가 채 안 된다.

▶“그래봤자 은행”=금융권에서는 인터넷은행인 카카오뱅크가 ‘플랫폼 사업자’라고 불리기에는 부족하다고 평가한다. 은행이 규제산업이기에 사업확장도 다른 IT 기반 플랫폼 기업에 비해 원활하지 않다는 분석이다.

한 금융계 전문가는 “지금의 카카오뱅크가 플랫폼 사업자라는데는 의문이 드는 상황”이라며 “온라인·모바일 앱 플랫폼화가 얼마나 속도감 있는지, 비슷한 사업을 진행하고 있는 카카오페이와 얼마나 차별화 할지가 관건”이라고 분석했다. 그는 “대략적인 방향이나 아이디어를 시장에 제시할 필요가 있어 보인다”고 말했다.

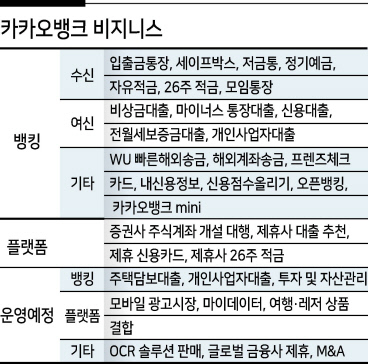

카카오뱅크가 은행이라는 점도 플랫폼화를 어렵게하는 요인이다. 본질적으로 은행은 규제산업이며 이자 수익을 핵심으로 한다. 카카오뱅크 역시 지금까지 수익이 대체로 뱅킹 서비스에서 나오고 있고 조만간 새로 시작할 서비스도 주택담보대출, 개인사업자대출 등도 이자사업이다.

정태준 유안타증권 연구원은 “비대면 영업은 영업 방식의 차이일 뿐 사업의 본질이 달라지는 것은 아니다”라면서 “장기적인 가치는 자기자본이익률(ROE)에 따라 결정될 것으로 판단하는데 저신용자 대출이 확대되면 ROE가 하락할 수밖에 없다”고 예상했다.

이병건 DB금융투자 애널리스트는 “카카오의 에코시스템 내에서 시너지를 내고 있으므로, 현재 상장을 추진하고 있는 카카오페이와의 관계 설정 문제가 매우 중요하다”며 “감독당국의 권고에 따라 내년까지 중금리 확대하면서 매출 성장률이 떨어질 가능성 있다”고 내다봤다.

▶“결국엔 플랫폼”=카카오뱅크는 1300만명 넘는 월 활성 이용자수(MAU)를 보유, 금융 앱 1위를 달리고 있다. 플랫폼 분야 사업으로 모바일 광고시장 진출, 마이데이터 사업, 여행·레저 결합한 상품출시 등을 계획 중이다. 모바일 광고시장은 지난해 말 기준 3조8558억원 규모다. 직전년 대비 17.5% 늘어 디지털 광고 시장 성장률(13%)을 웃돈다.

최종경 흥국증권 연구원은 “‘카카오’이기 때문에 카카오뱅크는 B2C에서 독보적인 확장성을 지니고 있다”고 평가했다.

전배승 이베스트투자증권 연구원은 보고서에서 “상장 초기 카카오뱅크의 예상가치는 20조원으로 추정하고 있으며 금융주가 아닌 플랫폼 기업 밸류에이션을 적용할 경우 27조원까지 가치상승이 가능할 것”이라고 전망했다.

▶마이데이터 기반 WM이 승부처=카카오뱅크가 은행인 만큼 이자사업 부문만으로는 기존 은행을 넘어서기 어렵다. 이미 시중은행들도 이자사업에서는 비대면화가 빠르게 진행되고 있다. 관건은 비이자 사업인데, 역시 핵심은 자산관리(WM)다. 그리고 마이데이터는 핵심 경쟁력이다.

4대 시중은행의 올 상반기 WM 수수료 수익은 7330억원으로 전년 동기보다 약 14.9% 상승했고 국내 신탁시장 규모는 1000조원을 넘겼다. 관건은 비대면 영업만 가능한 카카오뱅크가 고액자산가를 어떻게 끌어올 수 있을지다. 자산관리 수익은 금융상품 판매를 통해서만 이뤄진다. 큰 돈을 움직이지 못하면 큰 수익을 내기 어렵다. 고액자산가일수록 개별화되고 특화된 서비스를 요구한다. 고객기반과 전문인력, 비대면 조직이 중요하다.

금융업계 관계자는 “인터넷은행의 경우 고액자산가를 위한 특정 팀을 꾸려서 운영할 수도 있다”면서도 “다만 시중은행 프라이빗뱅커(PB)들도 고액자산을 유치하기 위해 엄청난 노력을 쏟고 있기 때문에, 이 고객군을 인터넷은행이 잡기는 쉽지 않아 보인다”고 덧붙였다. 박자연 기자

nature68@heraldcorp.com