|

| [연합] |

[헤럴드경제=서경원 기자] 핀테크의 결제·신용시장 진출, 가맹점 수수료율 인하 등 정부의 규제 등에 맞서 카드사들이 새로운 돈 벌이 영역으로 나가고 있다. 할부와 자동차금융 등이다. 업계 1위인 신한카드는 비전통자산 비중이 이미 30%에 육박할 정도다.

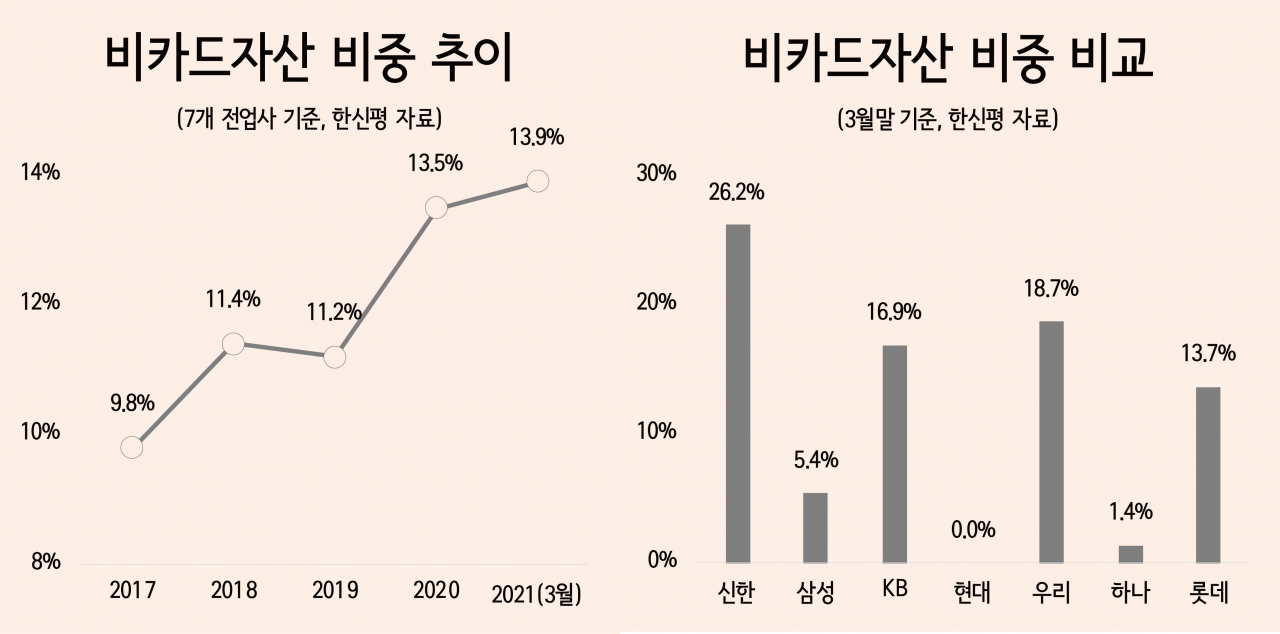

한국신용평가가 최근 발표한 국내 카드산업 전망 보고서에 따르면 3월말 현재 7개 전업카드사(신한·삼성·KB·현대·하나·우리·롯데)의 영업자산은 130조원으로 2017년말 대비 28.1%(28조5000어구언) 불어났다. 이중 카드자산(신용판매·현금서비스·카드론)을 제외한 비카드자산(비회원대출·할부금융·리스 등) 규모는 같은 기간 10조원에서 18조원으로 81.7%(8조1000억원) 급팽창했다.

영업자산 내 비카드자산 비중은 2017년만 해도 9.8%였는데 현재 13.9%까지 크게 오른 상태다. 이미 LG카드 시절부터 할부금융을 취급해오던 신한카드는 신한캐피탈에서 소매 할부금융 부문까지 가져오면서 업계 최고 수준으로 비중을 높였다. KB카드는 2017년 이후 2조2000억원 규모의 할부금융자산을 매입, 빠르게 자동차금융 취급잔액을 늘리고 있다. 우리카드도 자동차할부금융 자산을 크게 확대했다. 롯데카드도 비회원대출, 팩토링(외상매출담보대출), 기업대출 등을 늘리는 중이다.

한신평은 “카드사의 위협요인은 고객접점이 카드시에서 빅테크 사업자로 이동한다는 점”이라며 “구매과정에서 플랫폼 사업자의 영향력이 커질 경우 최종결제가 신용카드로 이뤄지더라도 카드사가 플랫폼에 부담하는 비용이 증가할 수 있고 플랫폼 사업자의 영향이 개입될 가능성이 있다”고 말했다.

또 “가맹점수수료율 인하에 따른 수익성 하락이 카드사 재무구조 저하와 잠재 리스크 상승으로 이어지고 있다”며 “카드사들의 2021년 실적은 개선된 수준에서 유지되겠지만 2022년 이후 실적은 다소 저하될 것”이라고 전망했다.

gil@heraldcorp.com