LH투기논란 영향 비사업용 토지 양도세 ↑

사업용 토지 전환·연말 이전 매각 고려해야

|

| NH All100자문센터 김광진 세무전문위원 |

현행 세법에서는 사업에 직접 사용하지 않고 지가 상승만을 위하여 토지를 매매하는, 이른바 투기 행위에 대한 규제 수단으로 비사업용 토지의 양도에 따른 양도소득세에 대해 중과세 하고 있다. 비사업용 토지는 직접 사업에 사용하지 않는 토지로서 세법에 열거하는 대표적인 경우는 아래의 경우가 있다.

위와 같은 비사업용 토지 양도에 대한 중과세는 기본 양도소득세 세율에 10%를 가산하여 적용하는 방식이다. 만일 비사업용 토지 중과세를 회피하기 위하여 양도 직전에 사업용으로 전환하고 양도한다 하더라도, 토지 총 보유 기간에 따라 일정한 법정 기간을 사업용으로 사용하지 않으면 비사업용 토지로 보아 중과세가 되니 주의하여야 한다.

그런데 LH 투기 논란에 대응하여 금년 3월 29일 정부가 「부동산 투기 근절 및 재발장지 대책」을 내놓음에 따라, 투기 환수 조치의 일환으로 비사업용 토지에 대한 양도소득세가 강화되었다.

개인이 비사업용 토지를 양도하는 경우 가산하는 중과세율이 10%였는데, 여기에 10%p 가산되어 20%의 중과세율이 적용된다. 또한 3년 이상 보유 시 1년 당 2%씩 최대 30%를 공제해주던 장기보유특별공제가 배제된다. 단, 중과세율 인상과 장기보유특별공제 배제의 경우 2022년 1월 1일 이후 양도하는 분부터 적용된다.

그 외에 공익사업에 따른 토지 양도 시 사업인정고시일로부터 2년 이전에 취득한 비사업용 토지는 사업용으로 간주하였는데, 이제는 사업인정고시일로부터 5년 이전에 취득한 토지만 사업용으로 간주한다. 또한 일정한 주말농장용 농지도 사업용 토지로 보았으나 이제는 주말농장용 농지도 비사업용 토지로 본다. 이는 금년 5월 소득세법 시행령 개정으로 입법되었다. 또한 공익사업으로 수용되는 경우 보상 방식에 따라 현금의 경우 양도소득세의 10%, 채권의 경우 15%~40%가 감면되나, 시행령이 개정된 이후 취득한 토지 중 양도 시점에 비사업용토지일 경우 감면 배제된다.

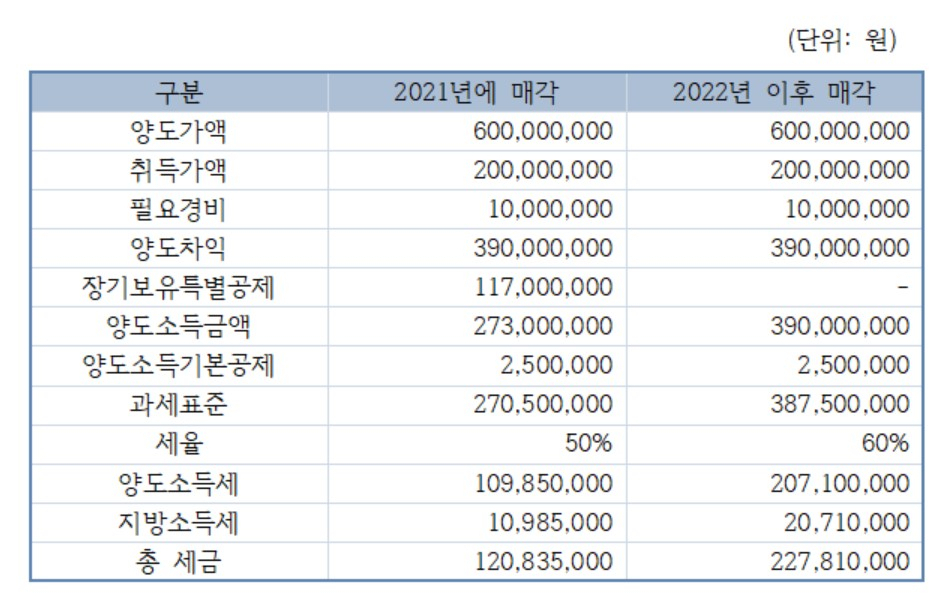

금번 부동산 정책으로 강화된 비사업용 토지에 대한 중과세로 세금이 얼마나 증가할까? 2억 원에 매입한 비사업용 토지를 15년 이상 보유하고 6억 원에 매각하는 경우를 살펴보자. 2021년에 매각하는 경우와 2022년 이후에 매각하는 경우 총 세금은 각각 다음 〈표〉와 같다. 취득세나 수수료 등 필요경비는 1000만 원으로 가정한다.

2021년에 비사업용 토지를 매각하는 경우 총 세금은 120,835,000원인 반면, 2022년 이후 매각하는 경우 227,810,000원으로 약 88%정도 총 세금이 증가한다. 2021년까지는 장기보유특별공제가 15년의 보유기간에 대해 연간 2%씩 총 30% 적용되나 2022년부터는 적용되지 않으며, 적용세율이 10%p 증가함에 따라 세금이 큰 폭으로 증가하게 된다. 누진세율 구조에 따라 양도차익이 커질수록 그 차이는 더욱 커질 것이다. 따라서 비사업용 토지를 보유하고 있다면 전문가와의 상담을 통하여 2022년 이후의 예상 세액을 산출하여 보고, 보유 토지에 건축물을 짓거나 재촌 및 자경을 하는 등의 방법으로 사업용 토지로 전환하거나 2021년 연말 이전에 매각하는 것을 고려해보아야 할 것이다.

hss@heraldcorp.com