|

| [제공=한국투자증권] |

[헤럴드경제=김현경 기자] 올해 2분기 시장의 기대를 뛰어넘는 실적을 발표한 기아가 향후에도 호실적을 이어갈 것으로 예상되며 목표주가가 상향 조정됐다.

한국투자증권은 기아의 목표주가를 기존 12만5000원에서 13만5000원으로 8% 상향했다. 이는 12개월 선행 주가수익비율(PER) 11배 기준으로 산정한 수치다.

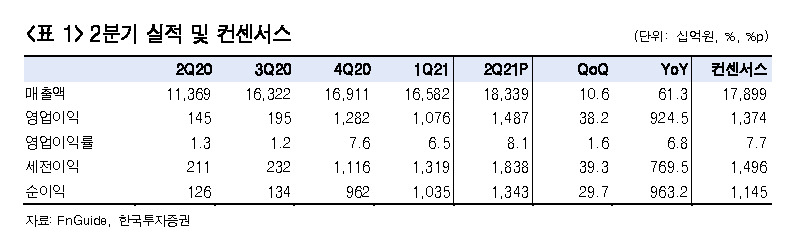

기아의 2분기 영업이익은 전년 동기 대비 924.5% 증가한 1조4872억원으로 시장 컨센서스(증권사 3곳 이상의 추정치 평균)를 8% 상회했다. 비우호적인 환율 영향을 믹스 개선이 상쇄하며 호조를 보였다는 평가다. 특히 북미지역의 판매 호조와 이에 따른 인센티브 축소, 그리고 믹스 개선이 호실적을 견인했다.

김진우 한국투자증권 연구원은 "기아 실적의 강세는 이어질 전망"이라며 "하반기에도 미국 인센티브가 낮게 유지되는 가운데 1분기 출시한 카니발의 판매가 늘어나고 있고, 연말에는 스포티지 출시가 이어지기 때문"이라고 내다봤다.

회사도 이익이 추가로 개선될 여지가 있다고 언급하며 자신감을 보였다.

첫 전용 전기차 EV6도 한국과 유럽에서 사전 예약이 몰리며 올해 생산량 목표 3만5000대를 이미 넘어섰다. 중국은 상반기에는 재고 수준 합리화 조치로 역성장했으나 하반기 신차 출시로(7월 즈파오 부분변경, 9월 카니발) 판매를 회복할 계획이다.

김 연구원은 "기아의 올해 영업이익은 5조2000억원으로 기존 기록인 2012년 3조5000억원을 훌쩍 뛰어넘을 전망"이라면서 "이익 체질이 달라지면서 재무 구조 또한 개선되고 있다. 2017년만 해도 1조5000억원에 불과했던 현금성자산이 2020년에는 10조원을 넘었고 올해도 차곡차곡 현금이 쌓이고 있다. 호실적에 기반한 주가 반등이 예상된다"고 말했다.

pink@heraldcorp.com